住宅ローンはどこを利用すればいいの?

住宅ローンはどのようにして選べばいいの?

これから住宅を購入するためにローンを組みたい方は、住宅ローン選びで悩んでいるのではないでしょうか。

いろいろな住宅ローンを比較した上で、自分たちのライフスタイルに合っていて無理なく返済できるものを選ぶことが大切です。

本記事ではおすすめの住宅ローン8社を紹介し、住宅ローンの選び方や注意点まで解説しています。

これから住宅ローンの利用を検討している方、住宅ローンについてもっと詳しく知りたい方はぜひ参考にしてください。

FKRでは不動産競売流通システムの通信事業を支える運営団体として不動産競売に関する情報を発信しております。

宅建業様向けセミナーや一般消費者様向けに「競売不動産勉強会」なども実施しています。

さらに住宅ローンにも利用できる競売ローンの取扱いも行っておりますので、気になる方はぜひ以下からご確認ください。

住宅ローンとは?住宅の購入を目的としたローンのこと

住宅ローンは住宅の購入を目的に利用されることが多いのですが、住宅ローンの借り換えやリフォームに活用することも可能です。

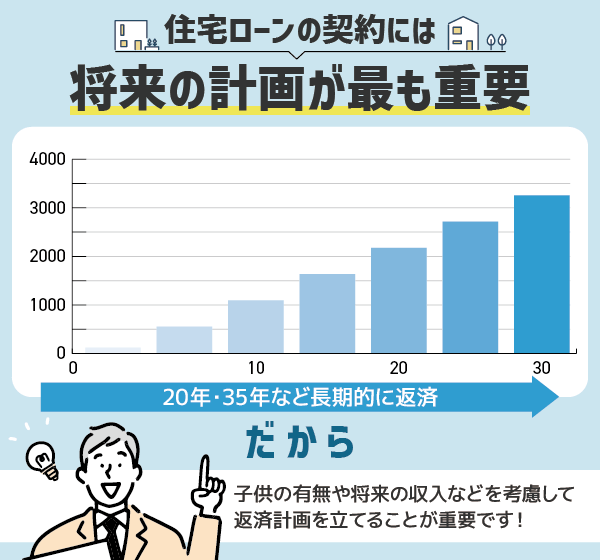

住宅ローンは金融機関からの借入であり、返済する際には利息も負担しなければいけません。

基本的に住宅ローンは高額になりやすく、20年や30年など長期に渡って返済していくことになります。

返済期間が長くなるほど総支払額も大きくなっていくため、計画性を持って住宅ローンを借りなければいけません。

住宅ローンは家計への影響が大きいため、子供の有無や将来の収入などさまざまな点を考慮して返済計画を立てることが重要です。

また、住宅ローンによって金利や団信の内容、返済方法、優待特典などに違いがあるため、どの住宅ローンを利用するのかも重要な問題になります。

住宅ローンのおすすめ8選!どこで借りるのがいいか比較

本記事でおすすめする住宅ローン8社について、基本的な情報を以下にまとめました。

| 金融機関名 | 金利 | 借入可能額 | 借入期間 | 返済方法 |

|---|---|---|---|---|

| じぶん銀行 | 年0.479% | 500万円以上2億円以下 | 1年以上35年以内 | 元利均等返済、元金均等返済 |

| PayPay銀行 | 年0.465% | 500万円以上2億円以下 | 1年以上35年以内 | 元利均等返済 |

| みずほ銀行 | 年0.375%~ | 50万円以上3億円以内 | 1年以上35年以内 | 元利均等返済、元金均等返済 |

| 住信SBIネット銀行 | 年0.448%~ | 500万円以上2億円以下 | 1年以上50年以内 | 元利均等返済、元金均等返済 |

| 楽天銀行 | 年0.844%~ | 500万円以上2億円以内 | 1年以上35年以内 | 元利均等返済、元金均等返済 |

| ARUHI | 年0.994%~ | 500万円以上2億円以内 | 5年以上50年以内 | 元利均等返済 |

| ソニー銀行 | 0.547% | 500万円以上2億円以下 | 1年以上35年以下 | 元利均等返 |

| イオン銀行 | 年0.53%~ | 200万円以上2億円以下 | 1年以上35年以内 | 元利均等返済 |

それぞれのライフプランや個別の事情などによって、最適な住宅ローンは変わります。

さまざまな項目を比較することで、自身に合った住宅ローンを見つけやすくなるでしょう。

以下ではおすすめの住宅ローンについて、それぞれの商品の特徴や基本的な情報などを紹介します。

じぶん銀行の住宅ローンは団体信用生命保険の保障が手厚い

- 団体信用生命保険の保障が手厚い

- コールセンターによるサポートが充実

- 手続きはネット完結

じぶん銀行の住宅ローンは500万円以上2億円以下まで借りられて、借入期間は1年以上35年以内です。

金利は変動金利と固定金利、固定期間選択型にまで対応していて、返済方法は元利均等返済と元金均等返済から選べます。

じぶん銀行の住宅ローンは団体信用生命保険の保障が充実しているのが大きな特徴です。

5つの重大疾病について50%保障がついてくるがん50%保障団信は上乗せ金利なしで利用できます。

また、上乗せ金利年0.05%でがん100%保障団信と契約ができて、がんと診断されると住宅ローン残高が0円になるため安心です。

サポート体制が充実しており、住宅ローンセンターは土日祝日であっても営業しています。

専門スタッフにオンライン相談ができる住宅ローン相談窓口も用意されており、対面でも受け付けています。

| 金利 | 変動金利:年0.479%(2024年11月13日現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 金利に含まれる |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済、元金均等返済 |

PayPay銀行の住宅ローンは保証料・印紙代・一括繰上返済手数料が0円

- 保証料・印紙代・一括繰上返済手数料が0円

- 団信の基本保障が充実

- ペア連生団信に対応

PayPay銀行の住宅ローンは保証料や印紙代、一括繰上返済手数料が0円の住宅ローンです。

借入時にPayPay銀行に対して支払う費用は借入金額の2.2%の事務手数料のみとなっています。

申込みの際には書類をスマホで提出できて、電話や掲示板を活用して手続きのサポートを受けることができるため便利です。

借入可能額は500万円以上2億円以下であり、借入期間は1年以上35年以内から選べます。

団信の基本保障として全疾病や自然災害、失業保障がついているため、さまざまなリスクに備えることが可能です。

ペアローンで契約したい方のためにペア連生団信にも対応しており、二人のうちいずれかに万が一のことがあっても住宅ローン残高は0円になります。

| 金利 | 変動金利:年0.465%(2024年11月12日現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 0円 |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済 |

みずほ銀行の住宅ローンは上乗せ金利年0.1%でがん団信に加入可能

- 上乗せ金利年0.1%でがん団信に加入できる

- 上乗せ金利0.2%でペアローン団信に加入できる

- 専門スタッフが丁寧に相談に対応してくれる

みずほ銀行の住宅ローン50万円以上3億円以内まで借りられて、借入期間は35年までの住宅ローンです。

保証料は金利に含まれており、事務手数料は33,000円かかります。

上乗せ金利年0.1%でがん団信に加入できるのが特徴であり、就業不能状態について条件はありません。

また、上乗せ金利0.2%でペアローン団信に加入できて、もしもの場合には二人とも住宅ローンの残高が0円になります。

分からない点については問い合わせをすれば専門スタッフが丁寧に応じてくれるため安心です。

| 金利 | 変動金利:年0.375%~(2024年11月1日現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 金利に含まれる |

| 事務手数料 | 33,000円 |

| 団信保険料 | 0円 |

| 借入可能額 | 50万円以上3億円以内 |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済、元金均等返済 |

住信SBIネット銀行の住宅ローンは返済期間が最長50年

- 返済期間が最長50年

- 団信は3大疾病もカバーする

- Web申込みに対応する

住信SBIネット銀行の住宅ローンは保証料が0円、団信保険料が0円、事務手数料は借入金額の2.2%となっています。

借入可能額は2億円まで、借入期間は最長で50年にまで対応しているのが特徴です。

完済時の年齢は80歳未満にまで対応しているため、それぞれのライフプランに合わせて返済期間を選べます。

団信は3大疾病までカバーしているのが特徴であり、がんや脳卒中、急性心筋梗塞になった場合に住宅ローン残高が保障されます。

金利を上乗せすることで3大疾病で住宅ローン残高が100%保障されるプランもあります。

申込みはWebに対応していて、LINE上からでも手続きが完結するため便利です。

| 金利 | 変動金利:年0.448%~(2024年11月現在) |

|---|---|

| 金利の種類 | 固定金利、変動金利 |

| 保証料 | 0円 |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上50年以内 |

| 返済方法 | 元利均等返済、元金均等返済 |

楽天銀行の住宅ローンは無料で団信の特約を利用可能

- がん保障特約がついても保険料が無料

- 契約時の諸費用を上乗せできる

- 事務手数料は一律で330,000円

楽天銀行の住宅ローンは借入可能額が500万円以上2億円以内、借入期間は1年以上35年以内となっています。

借入金額に関係なく事務手数料は一律で330,000円となっているため、高額な融資を受ける場合はお得です。

契約時の諸費用を住宅ローンに上乗せした上で借りられます。

保証料や繰上返済手数料は0円であり、諸費用として事務手数料や登記費用などがかかります。

団信はがん保障特約をつけても保険料が無料となっているため安心です。

50%保障のがん保障特約は保険料が無料であり、100%保障のがん保障特約をつけたい場合は金利が0.2%上乗せされます。

| 金利 | 変動金利:年0.844%~(2024年11月1日現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 0円 |

| 事務手数料 | 330,000円 |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以内 |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済、元金均等返済 |

ARUHI住宅ローンは申込後にすぐ優待特典を利用できる

- 審査の申込後すぐに優待特典を利用可能

- 事前審査最短1営業日、本審査最短3営業日で素早く対応してくれる

- 付帯保険が充実している

ARUHI住宅ローンは素早く審査に対応してくれるのが特徴であり、事前審査は最短1営業日、本審査は最短3営業日で終わります。

全国に店舗を展開しており、店舗とインターネットの両方で申込みからサポートまで対応可能です。

保証人は不要であり、繰上返済手数料は無料となっていて、諸費用の負担は少なく済みます。

団体信用生命保険は付帯保険が充実していて、全疾病保障や就業不能保障などをつけられます。

審査の申し込んだ後からすぐに優待特典を利用できるのも大きな特徴です。

特典としてARUHI 暮らしのサービスで、引越や家電、家具などをお得な料金で利用できます。

| 金利 | 変動金利:年0.994%~(2024年11月現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 0円 |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以内 |

| 借入期間 | 5年以上50年以内 |

| 返済方法 | 元利均等返済 |

ソニー銀行の住宅ローンは金利タイプをWebからいつでも変更可能

- 金利タイプをいつでも変更できる

- 上乗せ金利0.1%でがん団信100に加入できる

- 多くの諸費用が0円

ソニー銀行の住宅ローンはWeb上ですべての手続きを完結できる住宅ローンです。

それぞれに担当者がついて手続きをすべてサポートしてくれて、土日祝日にも相談できます。

金利タイプをいつでもWeb上から変更できるため、都合に合わせて柔軟に対応できます。

団体信用生命保険はラインナップが充実しており、上乗せ金利なしのがん団信50や上乗せ金利年0.1%のがん団信100などから選べるため安心です。

繰り上げ返済手数料やATM手数料、他行への振込手数料等はすべて0円のため、トータルコストを抑えられます。

| 金利 | 変動金利:0.547%(2024年11月13日) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 0円 |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上35年以下 |

| 返済方法 | 元利均等返 |

イオン銀行の住宅ローンは完済までイオングループでの買い物が毎日5%OFFになる

- 住宅ローン完済までイオングループでの買い物が毎日5%OFF

- 金利上乗せなしで全疾病団信に加入できる

- 年中無休でオンライン相談・来店予約が可能

イオン銀行の住宅ローンは200万円以上2億円以下まで借りられるのが特徴であり、借入期間は1年以上35年以内となっています。

特典としてイオングループでの買い物が毎日5%OFFになるため、イオングループのお店をよく利用する方はお得です。

団体信用生命保険は全部で5種類用意されており、金利上乗せなしで全疾病団信に加入できます。

保証料や一括繰上返済料は0円であり、手数料や諸費用などの負担は小さいです。

店舗では年中無休で相談を受け付けており、オンライン相談も年中無休で対応してくれます。

| 金利 | 変動金利:年0.53%~(2024年11月現在) |

|---|---|

| 金利の種類 | 変動金利、固定金利、固定期間選択型 |

| 保証料 | 0円 |

| 事務手数料 | 借入金額の2.2% |

| 団信保険料 | 0円 |

| 借入可能額 | 200万円以上2億円以下 |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済 |

住宅ローンの選び方は?初心者向けにポイントを6つ解説

これから住宅ローンを選ぶ際には以下の6つのポイントを意識しましょう。

- 金利の低さだけではなく種類による違いに注意する

- 借入先の種類を決める

- 団体信用生命保険の内容を確認する

- 返済方法の種類に注目する

- 諸費用の内容を確かめておく

- 優待サービスや特典などを比較する

住宅ローンの金利や返済方法、団体信用生命保険の内容などを意識することが大切です。

また、どれくらいの諸費用が発生するのか、どのような優待サービス・特典があるのかにも注目してみましょう。

住宅ローンを選ぶ際に意識しておきたい6つのポイントについて詳しく解説します。

自分の収入に適した住宅ローンを選択しなければ、不動産の差押につながる場合があります。

ポイントを意識しながら、自分にあった住宅ローンを見つけるようにしましょう。

金利の低さだけではなく種類による違いに注意する

住宅ローンを選ぶ際には単に金利の低さに注目するだけではなく、金利の種類による違いを理解することが大切です。

住宅ローンの金利の種類を大きく分けると固定金利と変動金利の2種類があります。

また、固定金利の中でも全期間固定金利と固定金利の期間を選択できるものとがあるため注意しましょう。

どの種類の金利が適しているのかは、それぞれのライフスタイルやリスクの受け入れ方、今後の人生設計などにより異なるものです。

実際にどの金利の種類が得をするのか損をするのかは、完済するまで分かりません。

それぞれの金利の種類のリスクを踏まえた上で慎重に検討することをおすすめします。

自分たちにとってできる限りリスクの少ない金利の種類を選ぶことで、無理のない返済を実現できるでしょう。

借入先の種類を決める

金融機関の住宅ローンを利用する場合の主な選択肢を以下にまとめました。

| 金融機関の種類 | 特徴 |

|---|---|

| メガバンク | 申込者の属性を点数化。比較的金利は低い。 |

| 地方銀行 | 地域密着で個別の事情に対して柔軟な対応。 |

| ネット銀行 | インターネット上で申込み手続きが完結。金利が比較的低い。 |

メガバンクは申込者の属性を点数化して一定以上のスコアを取らないと審査に通らないです。

審査に通るのであれば、メガバンクは比較的金利は低く設定されていて、融資スピードも早い点はメリットとされています。

地方銀行は地域に密着しているのが特徴であり、個別の事情に対して柔軟な対応をしてくれるのがメリットです。

メガバンクの審査に通るのが難しい方や個別の事情を抱えている方などは地方銀行を検討しましょう。

ネット銀行は実店舗がなく、インターネット上での申込みで手続きが完結できるのがメリットです。

また、実店舗がなく運営コストを抑えることができるため、ネット銀行の住宅ローンは金利が比較的低くなっています。

ただし、ネット銀行の審査は対面で行われず、柔軟性に欠けている点には注意しましょう。

団体信用生命保険の内容を確認する

団体信用生命保険の種類の1つが一般団信であり、死亡や高度障害状態となった場合に保険金が支払われます。

ご加入者が死亡または所定の高度障害状態になられた場合、住宅の持分、返済割合等にかかわらず、残りの住宅ローンが全額弁済される保障制度です。

引用元:機構団信特約制度について:住宅金融支援機構(旧住宅金融公庫)

一般団信は基本の保障のみの内容となっており、保険料の負担は基本的にありません。

がんのリスクに備えたい場合にはがん団信があり、がんと診断された場合に保険金が支払われます。

がん団信の場合は保険料の支払いについて金利が上乗せされるケースがあるため注意しましょう。

他にも、3大疾病団信や8大疾病団信、全疾病団信などさまざまな種類があります。

基本的に保障が手厚くなるほど保険料の負担額が大きくなるため、必要な保障と上乗せされる金利のバランスを考慮した上で検討しましょう。

返済方法の種類に注目する

元利均等返済とは元金と利息を合わせた金額を毎月一定にする方式であり、返済計画が立てやすい点がメリットです。

元金均等返済は毎月の返済額のうち元金が一定額になる方法であり、総支払額を抑えることができます。

元利均等返済と元金均等返済はそれぞれメリット・デメリットがあり、一概にどちらの方が優れているか決めることはできません。

たとえば、子供が生まれて突発的な出費が増えると予想される場合は、元利均等返済の方がリスクを抑えられるでしょう。

これからのライフプランを踏まえた上で、無理なく返済できる方法を選ぶことが大切です。

諸費用の内容を確かめておく

住宅ローンを利用する際に発生する主な諸費用を以下にまとめました。

- ローン手数料

- ローン保証料

- 団体信用生命保険料

- 火災保険・地震保険の保険料

- 印紙税

- 登記費用

一般的には住宅ローンの借入額の3~8%が諸費用の目安とされています。

住宅ローンのサービスごとに諸費用は大きく異なるため事前に詳しく調べておきましょう。

優待サービスや特典などを比較する

たとえば、系列店の買い物で5%割引される、各種サービスを優待料金で利用できる、ポイントが付与されるなどです。

みずほ銀行で「フラット35」をご利用中、もしくは完済された方がお申し込みいただける、おトクな金利の無担保の多目的ローンをご用意しております。

引用元:みずほ銀行

基本的にどんな住宅ローンにも何らかの特典が用意されているため事前に調べておきましょう。

また、住宅ローンの特典の中には一時的なものから半永久的に利用できるものまであります。

優待サービスや特典を利用できる条件についても忘れずに確認しておきましょう。

住宅ローンを利用するには審査に通過しなければいけない

審査基準はそれぞれの住宅ローンごとに異なっており、審査ではさまざまな要素をチェックされます。

この審査基準は金融機関ごとに異なっており、どの金融機関も独自の基準に基づいて申込者の状況を審査します。

審査で確認されるのは、年収や職業、勤続年数、既存の借り入れ状況、信用情報などの要素です。

その基準は一律ではなく、それぞれの金融機関の方針やリスク管理の考え方によって違いがあります。

そのため、「審査が甘いかどうか」を客観的に判断するのは非常に難しく、審査の傾向にも違いがあるため注意しましょう。

住宅ローンを借りたい場合は、どのような審査が実施されるのかを理解しておいて、対策を考える必要があります。

以下では住宅ローンの審査について、知っておきたいポイントを解説します。

住宅ローンの審査基準はそれぞれ異なる

基本的には多くの金融機関で仮審査や本審査など複数回の審査が実施される傾向にあります。

審査基準に満たさない項目があればリスクのある申込者であると判断されて審査で落とされるでしょう。

住宅ローンの審査は返済能力があるかどうかを確認するために実施されるものであり、収入や勤務先、借入希望額、不動産の担保価値などがチェックされます。

ただし、住宅ローンの審査基準は基本的に非公開のため、どのような基準で審査が行われるか事前に確認することはできません。

審査項目や特に審査で重視される項目などに違いがあるため、1つの住宅ローンの審査に落ちたとしても、別の住宅ローンでは審査に通ることがあります。

どの住宅ローンが自分にとって最適なのかを見極めるためには、複数の住宅ローンの窓口に相談し、人生設計に合わせて判断することが重要です。

住宅ローンの審査が甘いかどうか客観的に判断できない

金融機関ごとに審査基準は異なっていて、審査の通過率などのデータも公開されていません。

そのため、客観的なデータなどからどの住宅ローンの審査が甘いのか知ることはできないです。

審査の甘い住宅ローンが紹介されていたとしても、客観性に乏しい情報であると判断しましょう。

住宅ローンは高額の借入になり、返済でトラブルが起きると金融機関にとって大きな損失に繋がります。

金融機関は時間をかけてじっくりと審査を行うため、深く考えずにローンの申込みをすると簡単に落ちる可能性が高いです。

誰でも通る住宅ローンは存在しないため、住宅ローンの審査に通過するためにしっかりと対策しましょう。

金融機関ごとに審査の傾向が異なる

住宅ローンの審査は金融機関ごとに傾向に違いがある点を知っておくと審査に通過しやすくなります。

たとえば、メガバンクの場合はさまざまな項目を機械的に判断して審査を進める傾向にあります。

ネット銀行の場合は非対面で審査を実施し、メガバンクと同様に機械的に審査が進められることが多いです。

一方、地方銀行の場合は柔軟な対応をしてくれる傾向にあり、個別の事情にも配慮してもらいやすいとされています。

ただし、地方銀行だからといってメガバンクなどより審査に甘いというわけではありません。

また、地方銀行だからといって必ずしもきめ細かな対応をしてくれるとは限らないです。

住宅ローンの申込先を選ぶ際には、審査の傾向などだけではなく、その他の点も含めて総合的に考えることをおすすめします。

住宅ローンは金利の種類ごとの特徴を理解しておくことが大切

住宅ローンにおける金利の主な種類を以下にまとめました。

- 全期間固定型

- 変動型

- 固定期間選択型

全期間固定型は、借入時に金利が確定し返済終了まで変動しないため、将来の返済計画を安定的に立てやすいということが特徴です。

変動型は、市場金利の動向により金利が定期的に見直されるため、金利が低下した場合に返済負担が軽減される可能性があります。

固定期間選択型は、一定期間は金利が固定され、その後は固定か変動かを選択できる柔軟性があるという特徴があります。

以下では住宅ローンの金利の種類について、それぞれの定義やメリット・デメリットなどを詳しく紹介します。

全期間固定型は金利や返済額が変わらないため安心感がある

全期間において返済額が一定になるため、返済計画を立てやすい点がメリットとされています。

ただし、金利が変動するタイプと比較すると、金利が高く設定されている点がデメリットです。

たとえば、住宅ローンを返済している途中で金利が下落したとしても恩恵を受けられなくなります。

全期間固定型は、子育てなどで支出額が将来的に変化する可能性のある人におすすめです。

また、金利が上昇するリスクを回避したい場合は、全期間固定型の方が安心感があります。

金利動向を把握するのは難しいことであり、面倒に感じる方は多いです。

市場金利を定期的にチェックして判断するのが苦手な方は、金利が固定されるタイプの方が適しています。

変動型は金利が上がるリスクがある

一般的には金利変動型は他の金利タイプと比較すると同一時点において金利が低くなるケースが多いため、返済額を抑えられるのがメリットです。

また、金利が変わらない、あるいは金利が下がった場合は、低い金利で返済ができるため、総返済額が少なくなります。

ただし、変動型の場合は金利が上昇するリスクが存在しており、金利が固定されるタイプより返済額が増える可能性がある点に注意が必要です。

金利の上昇が進むと、返済額に占める利息の割合が増えて、なかなか元金が減らないケースが出てきます。

変動金利で満期の時点で残債が残っていると一括返済しなければいけない点も気をつけましょう。

金利変動型は、とにかく低い金利で借入したい方や金利動向のチェックが苦にならない方、経済的な余裕がある方などに適しています。

固定期間選択型は期間の設定の仕方が大事

金利が固定される期間としては5年や10年などがあり、固定期間の間は返済額が変わりません。

たとえば、子供が小さい頃に家を購入する場合は、子供の教育費がかかる間は金利を固定して返済プランを立てやすくするという選択肢があります。

注意点として、固定期間が終了してから適用される変動金利では、5年ルールや125%ルールを適用できません。

5年ルールとは変動金利において5年に1度しか返済額が見直されないルールであり、金利が上昇しても5年間は返済額が固定されます。

125%ルールとは、金利の見直し後の返済額は元の1.25倍を上限とするルールで、急激に金利が上昇しても返済額が増えすぎることがないのが特徴です。

固定期間選択型で適用される変動金利は通常よりもリスクが大きくなる点に注意しましょう。

固定期間選択型は直近のライフプランが決まっているケースや、数年後に収入が確実に増える見込みがある場合におすすめです。

住宅ローンの返済方法の選び方

元利均等返済は、毎月の返済額が一定で計画が立てやすい特徴があり、特に初期の返済負担を軽減できます。

元金均等返済は、返済の元金部分が一定のため徐々に支払利息が減少し、総返済額が少なくなるという特徴があります。

今後のライフプランや家計の収支などを考慮した上で無理なく返済を続けられる方法を選ぶことが大事です。

返済方法は金融機関によっては途中で変更できないケースがあるため、慎重に検討しましょう。

以下では住宅ローンの返済方法について、それぞれの特徴と選び方を詳しく解説します。

将来の支出が大きい場合は元利均等返済の方が無難

元利均等返済は返済額が常に一定となるため、将来の支出が大きくなったとしても対応しやすくなります。

たとえば、これから子供が生まれて教育費が多く必要になる場合でも、元利均等返済であれば無理のない返済を続けやすいです。

病気や介護などさまざまな事情によって家計に負担がかかるケースは少なくありません。

元利均等返済はこれからライフプランがどのように変化したとしても無難に乗り切れる返済方法といえます。

総返済額が多少増えたとしても家計の安定性を重視する方に元利均等返済はおすすめです。

元金均等返済は返済総額を減らしたい方におすすめ

元金均等返済は元金の返済を早く進めることができるため、住宅ローンを元利均等返済よりも早期に完済できて、総支払額も抑えられます。

ただし、元金均等返済では返済開始当初の返済額が高くなるため、返済の負担が大きくなる点には注意しましょう。

家計に余裕があり、当初の返済額が高くても問題なく返済を続けられる場合にのみ元金均等返済は適しています。

また、将来的に物件の売却を検討している場合にも元金均等返済は適した返済方法といえます。

元金均等返済では一定のページで残債が減少していくため、不動産を売却する際に残債割れが生じるリスクが低くなるからです。

無理なく返済を続けられることが大切

住宅ローンの返済は30年を超えるケースが多く、長期に渡って返済を続けていかなければいけません。

住宅ローンの返済に苦しんでしまうと最終的には購入した住宅を手放す状況に追い込まれる場合があります。

無理のない返済プランを立てるためには、今後のライフプランについてよく考えた上で最適な返済方法を選ぶことが大切です。

また、返済方法以外にも、金利の種類や返済負担率、頭金の金額なども重要なポイントになります。

実際に返済する金額や家計の支出などをシミュレーションした上で返済プランを考えましょう。

住宅ローンの選び方に関するよくある質問

住宅ローンの選び方についてよくある質問は以下の通りです。

- 金利が上昇した場合の対策は?

- 提携ローン以外からお金を借りられる?

- 中古住宅のリフォームに住宅ローンを利用できる?

住宅ローンの返済途中で金利が上昇した場合にどんな対策があるのか気になる方は多いでしょう。

また、不動産会社などの提携ローン以外からお金を借りることができるのかも知っておきたいポイントです。

中古住宅のリフォームをするのに住宅ローンを活用できるのかも疑問に感じる方はいるでしょう。

以下では住宅ローンに関するよくある質問について詳しく回答します。

金利が上昇した場合の対策は?

住宅ローンで変動金利を選択して金利が上昇した場合は、繰上返済や借り換え、固定金利への変更といった対策が考えられます。

資金に余裕がある場合は、繰上返済によって返済期間を短くすることで金利上昇の影響を抑えられるでしょう。

金利の低い住宅ローンに借り換えることで返済額の上昇を抑えられるケースもあります。

金利が上昇したタイミングで固定金利に変更することで返済額の上昇を防ぐという対策もあります。

ただし、固定金利にしたことで逆に返済額が増えるケースもあるため注意しましょう。

提携ローン以外からお金を借りられる?

住宅の購入は必ずしも提携ローンを利用する必要はなく、自分で住宅ローンを探して契約することも可能です。

自分で住宅ローンを選ぶ場合は、さまざまな商品から選ぶことができるため、より良い条件の住宅ローンと契約できる可能性があります。

ただし、非提携ローンを利用する場合は手続きや融資の実行、引き渡しなどに時間がかかるケースがある点には注意しましょう。

提携ローンは選択肢が限られているため、さまざまな条件をこだわりたい方は自身で住宅ローンを探して契約することをおすすめします。

中古住宅のリフォームに住宅ローンを利用できる?

住宅ローンは中古住宅をリフォームするために活用することが認められています。

中古住宅の購入費用とリフォーム工事費用をまとめて住宅ローンで借りられる金融機関は多いです。

ただし、既存の住宅のリフォーム費用のみを住宅ローンで借りることはできません。

リフォーム費用を住宅ローンで用意するメリットは金利の安さや返済期間の長さ、住宅ローン控除の対象になる点などです。

住宅ローンは金利や返済方法の種類、諸経費などを総合的に考慮して決めよう

住宅ローンの中から特におすすめする8社のサービスについて紹介しました。

それぞれの住宅ローンには異なるメリットがあり、団体信用生命保険の内容が充実しているものや、諸費用が無料でコストを抑えられるもの、長期間の返済が可能なものなど多岐にわたります。

例えば、金利の種類(全期間固定、変動、固定期間選択)による違い、借入先の特徴、団体信用生命保険の内容、そして返済方法の違いに注目することが重要です。

また、住宅ローンを選ぶ際には、金融機関ごとの優待特典や諸費用の負担も考慮し、自分に合った選択肢を見つけなければなりません。

これからのライフプランも考慮した上で最適な返済方法や金利の種類を選択することで無理のない返済が可能です。

これらについても理解を深め、自分の人生設計に最も適した住宅ローンを選ぶことが、快適なマイホーム生活の実現に向けて重要な一歩となります。

ぜひとも本記事の内容を参考にして、自分たちに適した住宅ローンを見つけてください。