〇〇銀行の住宅ローンは審査が甘いから通りやすいって本当?

メガバンクよりもネット銀行の方が住宅ローン審査が甘いから通りやすい!

といった情報を目にすることがあり、どうなのか気になっている方もいるでしょう。

しかし、銀行にはそれぞれの審査基準があるため、相対的に「審査が緩い住宅ローン」だと感じる可能性はあります。

住宅を購入するときは、「住宅ローン」を利用する方が大半です。

支払いを滞納して信用情報に不安がある、過去に審査に落ちた経験があるといった状況の方は、「できるだけ審査が甘い住宅ローンを選びたい」「審査をどうしても通したい」と考えているのではないでしょうか。

そこで今回は、審査が甘い住宅ローンはあるのか、なぜ審査が緩いといわれるのかを解説します。

金融機関ごとの審査難易度の違いや審査が甘い住宅ローンを見分けるポイントなども紹介しますので、ぜひ参考にしてください。

FKRアーティクルのコンテンツ制作

当メディアは、一般社団法人不動産競売流通協会(FKR)が運営する不動産専門の情報サイトです。

ユーザーが安心して意思決定できるよう、以下の方針に基づきコンテンツを作成・運営しています。

【正確性・信頼性の確保】

掲載する情報は各不動産会社の公式サイト、公的機関のデータ、市場動向レポートなど信頼性の高い情報源をもとに作成しています。

【中立性・公平性の担保】

特定の不動産会社やサービスに偏ることなく、複数の選択肢を比較できるよう配慮しています。

評価やランキングは独自基準に基づき、客観的に判断しています。

【主な取り組み例】

・独自アンケート調査の実施

・評価基準・ランキング根拠の追加

【最新情報の更新体制】

不動産市場は常に変動するため、関連法令に基づき価格動向や制度変更に応じて定期的に記事を更新しています。

- 宅地建物取引業法(宅建業法)

- 景品表示法(不当景品類及び不当表示防止法)

- 不動産の表示に関する公正競争規約

- 消費者契約法

- 個人情報保護法

【情報の透明制】

広告・アフィリエイトを含む場合は、その旨を明記し、ユーザーの判断を妨げない形で情報を提供します。

掲載する情報やランキングは広告の有無に関係なく、「査定精度・売却実績・口コミ」など客観的な基準に基づいて作成しています。

ユーザーが適切に判断できるよう、メリットだけでなくデメリットや注意点も含めて、透明性の高い情報提供に努めています。

詳細な考え方や運営姿勢については、FKRアーティクルのコンテンツ制作ポリシーをご確認ください。

FKRでは不動産競売流通システムの通信事業を支える運営団体として不動産競売に関する情報を発信しております。

宅建業様向けセミナーや一般消費者様向けに「競売不動産勉強会」なども実施しています。

さらに住宅ローンにも利用できる競売ローンの取扱いも行っておりますので、気になる方はぜひ以下からご確認ください。

審査が甘い住宅ローンはある?実情について解説

住宅ローンとは、住宅を購入したり改修したりするために金融機関から借りるお金のことです。

住宅の購入や改修には何千万円という費用がかかるため、現金一括で支払える人はほとんどいません。

そこで、住宅ローンを使って融資を受けて、住宅の購入・改修にかかる費用を支払い、融資を受けた金融機関に対して月々の返済をしていくのです。

インターネットなどで住宅ローンについて調べていると、「審査が甘い住宅ローン」についての情報を目にすることがあるでしょう。

ここでは、審査が甘い住宅ローンはあるのか、実情について解説します。

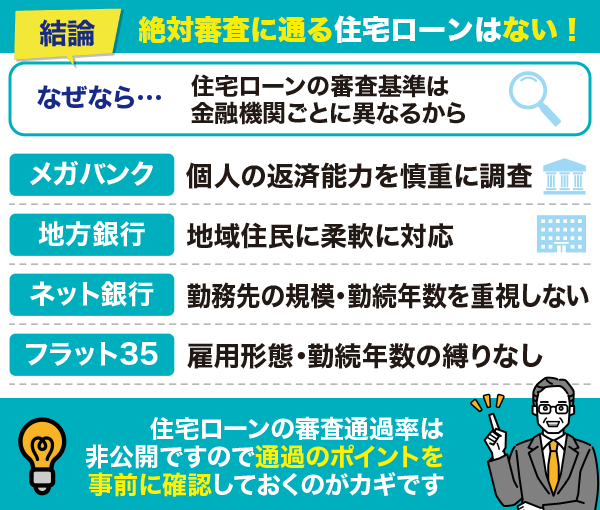

誰もが通る審査の甘い住宅ローンはない

住宅ローンは個人に対して高額な融資を行うものであり、どの金融機関の住宅ローンであっても、必ず審査が行われます。

住宅ローンは返済期間が長いため、数十年先も返済し続けられるかを審査しなければなりません。

仮に、利用者が健康上の問題で働けなくなったり、転職で収入が減ったりして返済できなくなった場合、金融機関が大きな損失になるからです。

金融機関だけでなく、契約者自身も不動産を差し押さえられるリスクを負う可能性があります。

そのため、融資したお金が返済されるかどうかをしっかりと見極める必要があり、慎重に審査が行われるのです。

以上のことから、誰もが審査に通る住宅ローンはないといえるでしょう。

住宅ローンの審査の甘さは金融機関によって異なる

ただし、国土交通省が公表した「令和3年度 民間住宅ローンの実態に関する調査結果報告書」によると、90%以上の金融機関が以下の項目を考慮しているとされています。

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 返済負担率

- 勤続年数

- 連帯保証

このように、審査で重要視されるポイントがあるものの、金融機関にによって審査基準が異なるため、一概に「〇〇銀行の審査は甘い」と言い切ることはできません。

たとえば、収入や勤続年数が重視されるところもあれば、過去の借り入れ履歴や返済状況が重視される場合もあります。

それぞれの金融機関が独自の審査基準を設けているため、一つの金融機関で審査に通らなかった場合でも、別の金融機関では審査に通る可能性があります。

審査は甘いと言われる住宅ローンは噂レベルである事も多い

〇〇銀行の住宅ローンは審査が甘かった!

SNSや口コミでこのような情報を目にすることがありますが、必ずしも正確な情報であるとは限りません。

住宅ローンの審査基準は非公開であり、審査が甘いのか、厳しいのかを第三者が判断することはできないからです。

審査基準は金融機関によって異なり、金融機関との相性によっても審査の通りやすさが変わります。

噂レベルの情報が広まっていることも多いため、インターネットにある情報だけを信じることはおすすめできません。

ハウスメーカーや金融機関の担当者などとも相談しながら、どの住宅ローンの審査を受けるか判断しましょう。

金融機関や住宅ローン商品による特徴と審査傾向

メガバンクや地方の金融機関、ネット銀行など金融機関の種別、住宅ローン商品によって、以下のような審査傾向があります。

| 金融機関 | 審査傾向 |

|---|---|

| メガバンク | 個人の返済能力を慎重に審査する傾向がある |

| 地方の金融機関 | メガバンクよりも親身に相談にのってもらえる |

| 設立年数して間もない銀行 | 利用者獲得を優先した審査基準が甘くしている場合がある |

| ネット銀行 | 勤続年数や収入面がネックな人も利用しやすい |

| フラット35 | 民間の金融機関と比較して審査が通りやすい傾向がある |

金融機関ごとの審査傾向を知っておくと、審査に通りやすい住宅ローンを見つけやすくなります。

では、金融機関や住宅ローン商品による特徴と審査傾向を詳しく見ていきましょう。

メガバンク:個人の返済能力を慎重に審査する傾向がある

メガバンクは個人の返済能力を重視することから、申込条件や審査項目が厳しい傾向にあるとされています。

年収や職業、勤務先の会社の規模、雇用形態、信用情報など、さまざまな項目を細かくチェックし、返済が可能かどうかを確認します。

条件を満たしていない項目があれば、問答無用で審査落ちとなるケースも少なくありません。

ただ、公務員や大手企業に正社員として長年勤務している、年収が高く返済負担率が少ないなど、住宅ローン審査において評価されやすい条件を満たしている場合、好条件での借入が期待できます。

事前審査の段階で丁寧に審査を行うため、事前審査に通れば、高確率で本審査にも通過できることも特徴です。

地方の金融機関:メガバンクよりも親身に相談にのってもらえる

地域に根ざしたサービスを重要視しているため、個々の事情に合わせた柔軟な対応を取ってくれるケースがあることが特徴です。

地方の金融機関は、全国を対象にサービスを展開するメガバンクとは異なり、特定のエリアで地域密着型のサービスを展開していることが特徴です。

年収や勤続年数などの属性だけでなく、過去の取引実績などを考慮してもらえることがあります。

メガバンクでの審査に落ちてしまった場合でも、地方の金融機関では前向きに検討してもらえることがあります。

設立年数して間もない銀行:利用者獲得のために審査基準が甘くしていることがある

とくに、設立から10年未満の銀行は、柔軟な審査を実施していたり、金利を優遇するキャンペーンを実施していたりすることが多いです。

メガバンクで審査に通らなかった方も利用を検討してみるのがおすすめです。

ただし、設立してから年数が短いこともあり、実績や信頼性などを重視する方には適さないと言えます。

住宅ローンを借りると、数十年先も金融機関と付き合っていくことになるため、借入先は慎重に選ぶことが大切です。

ネット銀行:勤続年数や収入面がネックな人も利用しやすい

メガバンクよりも要件を少なくして利用者を増やしたいという狙いがあり、勤続年数の縛りがないネット銀行も少なくありません。

たとえば、住信SBIネット銀行住宅ローンは勤続年数の要件がなく、前年度の年収が300万円以上となっています。

auじぶん銀行住宅ローンについても勤続年数の要件がなく、前年度の年収が200万円以上なら審査を受けられます。

ネット銀行は対面での審査を行いません。

スピーディーに結果が出やすかったり、店舗を持たないため運営コストを削減し、金利が低めに設定されていることがあったりするといった点も魅力です。

フラット35:民間の金融機関と比較して審査が通りやすい傾向がある

フラット35は、300以上の民間金融機関が提携しており、雇用形態や勤続年数の縛りがないため、メガバンクなどと比較して審査に通りやすい傾向にあります。

フラット35は、固定金利型の住宅ローンであり、民間の金融機関と住宅金融支援機構が提携している商品です。

【フラット35の申込者に関する基本的な条件】

フラット35(保証型)ご利用条件

- 申込時の年齢が満70歳未満

- 日本国籍を持つ人、永住許可を受けている人または特別永住者である

- 総返済負担率の基準を満たしている

- ローンの利用対象が申込者本人または親族の居住用物件である

【フラット35の物件に関する基本的な条件】

フラット35(保証型)ご利用条件

- 一戸建て住宅、連続建て住宅および重ね建て住宅の場合:床面積70㎡以上

- 共同建て住宅(マンションなど)の場合:床面積30㎡以上

- 一般の道に2m以上接していること

- 2つ以上の居住室(家具等で仕切れる場合でも可)があり、炊事室、便所及び浴室があること

このように、雇用形態や勤続年数のハードルがなく、転職して間もない方や、自営業の方でも利用のハードルが低い商品となっています。

また、固定金利のため長期的な返済計画を立てやすいことが特徴で、金利上昇が不安という方にも適しているでしょう。

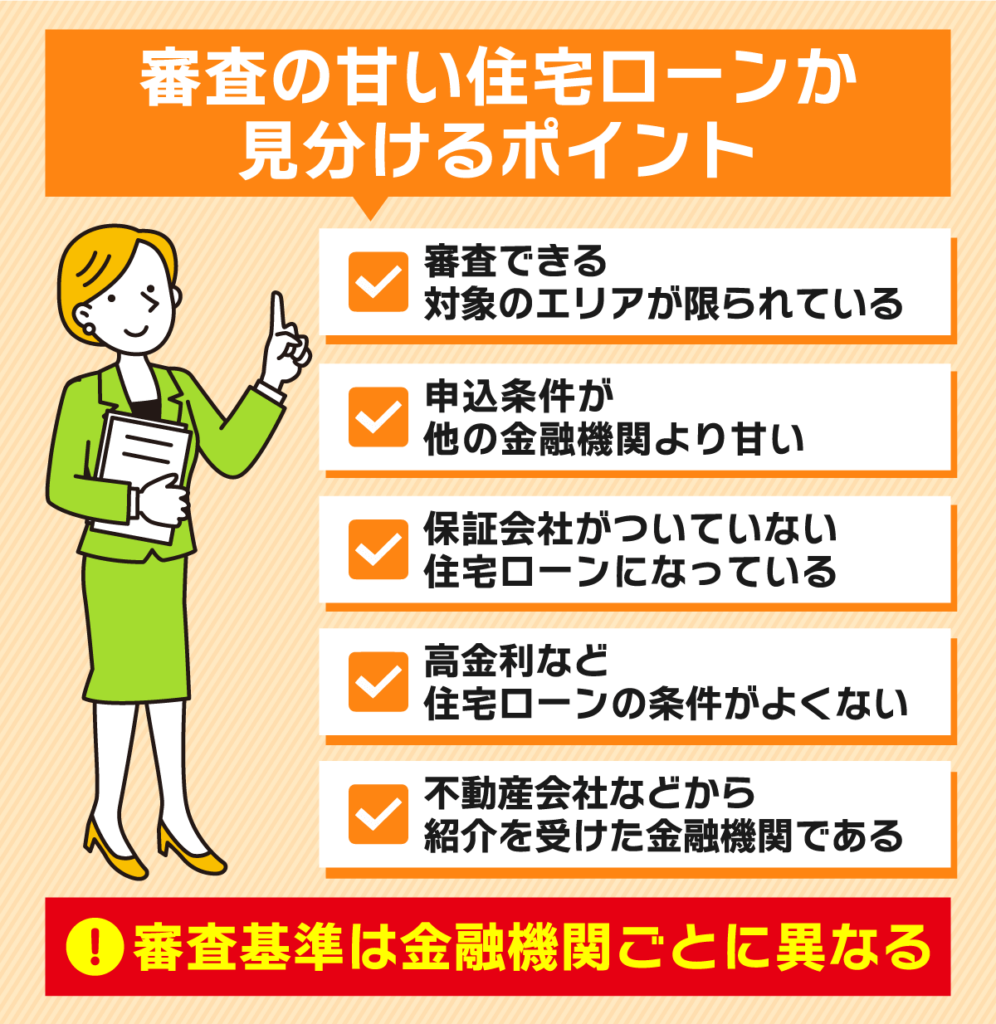

審査の甘い住宅ローンか見分けるポイント!申込み条件とエリアを確認する

住宅ローン商品のなかには、勤続年数が短かったり、借入時の年齢が若くなかったりしても、ほかの条件を満たせば審査に通過できるものもあります。

住宅ローンの審査基準は非公開ですが、以下の条件に該当する場合は、比較的審査が甘いのではないかと考えられます。

- 審査対象となるエリアが限られている

- 申込条件が甘い

- 保証会社がついていない

- 住宅ローンの条件がよくない

- 不動産会社やハウスメーカーから紹介された金融機関である

では、審査が甘い住宅ローンを見分けるポイントについて、詳しく見ていきましょう。

審査対象となるエリアが限られていると融資を優先した審査になる可能性がある

地方の金融機関の住宅ローン商品を利用できるのは、主に営業エリア内に居住している方のみとなります。

このように、審査対象とするエリアを限定している地方銀行は、そもそも申込者が少なくなります。

しかし、住宅ローンは金融機関にとって利益を得やすい商品であり、金融機関側も積極的に融資したいと考えています。

数少ない利用者を獲得するために、メガバンクよりも柔軟に審査を実施しているところが多く、審査がやや甘い傾向にあるのです。

申込条件の制限が他よりも緩いと審査が甘い可能性がある

たとえば、日本最大かつ世界有数の総合金融グループである三菱UFJ銀行は住宅ローン審査が厳しいとされており、以下の申し込み条件を定めています。

| 返済比率 | 35%未満(年収400万円以上)30%未満(年収400万円未満) |

|---|---|

| 最低年収 | 200万円以上 |

| 勤続年数 | 原則3年以上 |

| 派遣社員 | △(派遣先の勤続3年以上) |

| 契約社員 | △(勤続3年以上) |

| 完済時年齢 | 80歳未満 |

三菱UFJ銀行の住宅ローンの申し込み条件を見ると、最低年収や勤続年数に制限があるとわかります。

一方、最低年収や勤続年数についての縛りがなく、申込条件の間口を広げている住宅ローン商品は、審査も甘いのではないかと考えられます。

保証会社がついていない住宅ローンは審査プロセスが減るため審査が甘い可能性がある

住宅ローンの保証会社とは、住宅ローンの契約者が返済不能になったときに、その債務を保証する会社です。

保証会社があることで、金融機関は住宅ローンの貸し倒れリスクを軽減できます。

住宅ローンにおける保証会社の役割は以下の2つです。

- 保証審査:住宅ローンの実質的な審査を実施し、申込者の返済能力を判断して、保証の引受可否を決める。保証の引受可否が融資の審査にも影響する。

- 保証履行:住宅ローンの契約者が返済不能になったときに、代理弁済を行う。

保証会社の保証の有無は、金融機関や住宅ローン商品であらかじめ決まっており、申込者が付けるかどうかを決めることはできません。

なお、保証会社は契約者が住宅ローンを返済できなくなったときに代理弁済を行わなければならないため、自社にリスクがないように厳しい保証審査を実施します。

つまり、保証会社が付いていない住宅ローンは、保証会社付きの住宅ローンと比較して、審査が甘くなりやすいのです。

高金利など条件がよくない住宅ローンは審査が甘い傾向にある

高金利の住宅ローンは金融機関にとって利益を得やすい商品なので、より多くの利用者を獲得したいはずであると考えられるからです。

反対に、低金利の住宅ローン商品は利益率が低いため、信用能力が高いと判断できる人にしか融資を行いません。

金利以外にも、利用者にとって条件がよくない住宅ローン商品は、比較的審査が甘いことが多いです。

ただし、審査の通りやすさだけを重視して条件の悪い住宅ローンを契約してしまうと、後悔する可能性もあるため、きちんと返済シミュレーションを行ってから契約することをおすすめします。

不動産会社やハウスメーカーから紹介された金融機関である

不動産会社やハウスメーカーが金融機関と提携し、顧客に紹介する仕組みから、「三者型」とも呼ばれています。

通常の住宅ローンとは異なり、不動産業者が金融機関へあっせんする形であり、自分で金融機関へ申し込むよりも審査がスムーズに進むといえるでしょう。

ただし、金融機関はしっかりと審査を実施するため、提携先の住宅ローンであるからといって、必ずしも審査に通るわけではありません。

また、提携ローンが他の住宅ローン商品よりも好条件であるとは限らないため、他の金融機関や住宅ローンと比較し、自分にとって最適なものを選ぶことが重要です。

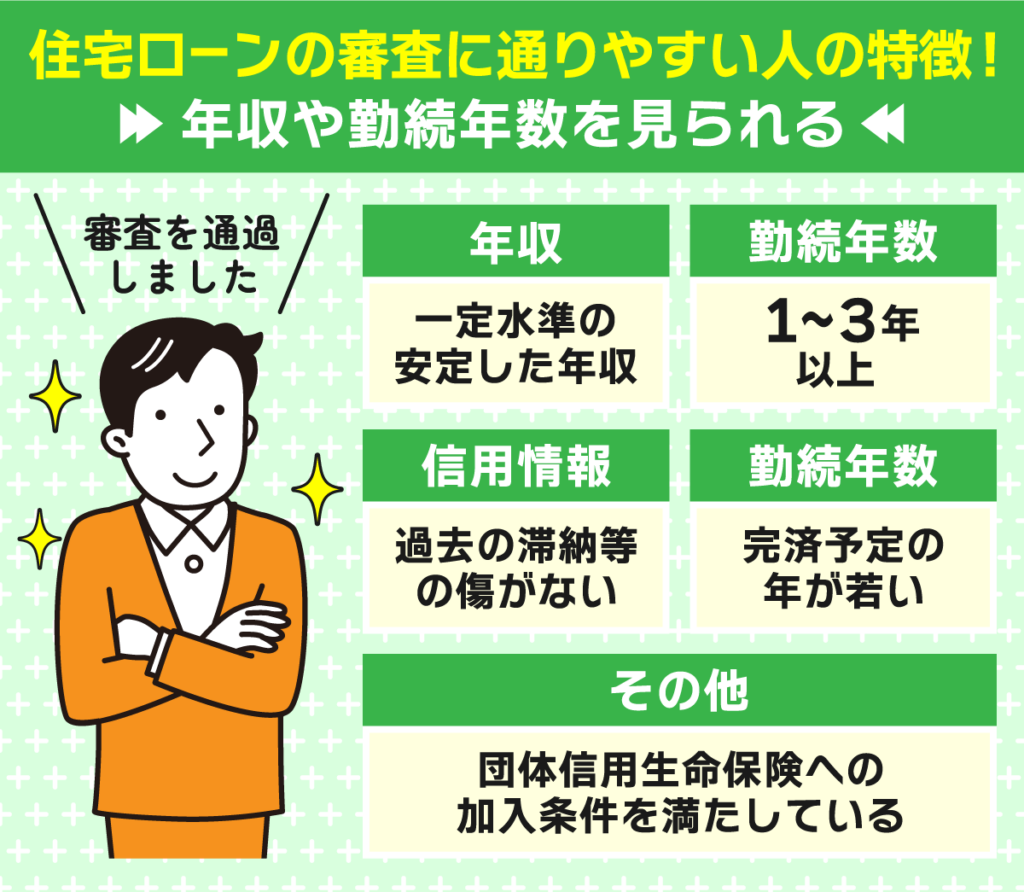

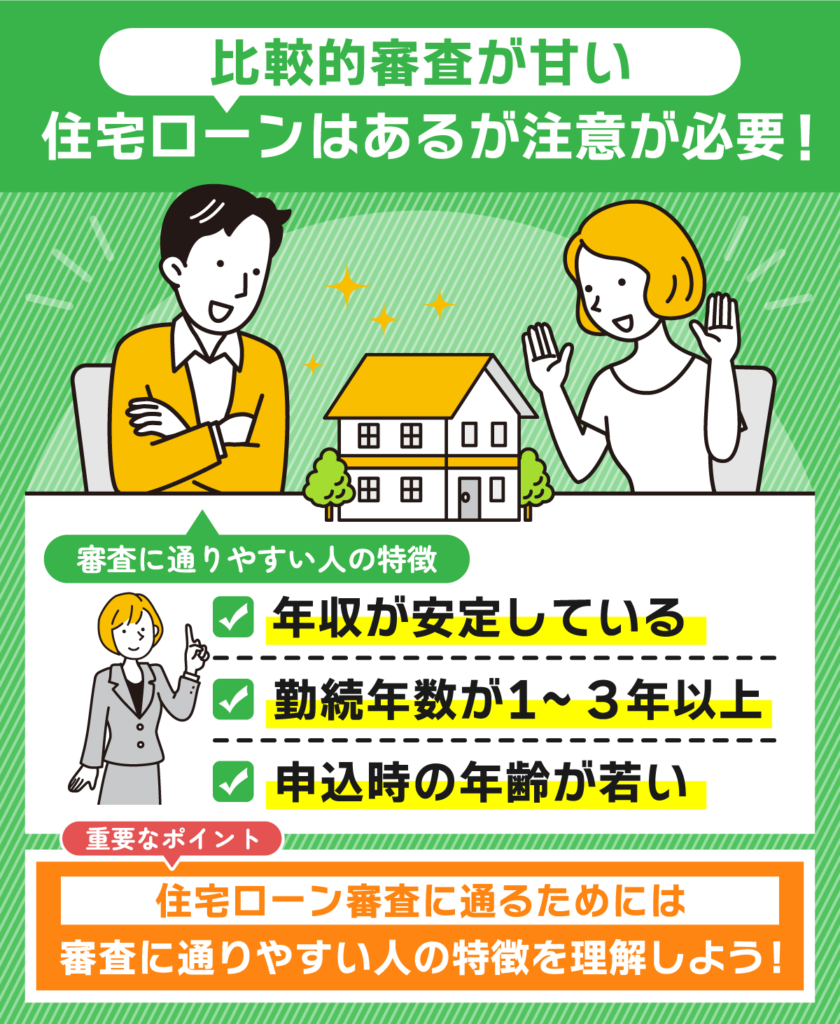

住宅ローンの審査に通りやすい人の特徴!年収や職業・勤続年数を見られる

メガバンクなどの住宅ローン審査は、申込条件や審査基準が厳しい反面、低金利であるなど利用者にとって魅力的な側面もあります。

そのため、たとえ審査が厳しくても、求める条件とマッチする住宅ローンを契約できるのが理想です。

住宅ローン審査は金融機関ごとに審査基準が異なるとはいえ、「返済能力があるか」を審査している点は共通しており、以下のような条件に該当する方は住宅ローンに通りやすいといえます。

- 一定水準以上の安定した年収がある

- 勤続年数が1~3年以上である

- 信用情報に傷がない

- 団体信用生命保険への加入条件を満たしている

- 住宅ローンの完済予定が若い

では、住宅ローンの審査に通りやすい人の特徴を詳しく見ていきましょう。

一定水準以上の安定した年収があれば審査に通りやすい

住宅ローンの審査では、最低年収200~300万円以上を目安として、安定した年収が必要です。

仮に住宅ローンの契約者がローンを返済できなくなった場合、金融機関は大きな損失を受けるため返済能力の有無があるかをチェックします。

一定水準以上の年収があれば、返済能力が高いと見なされるため、審査に有利となるのです。

また、住宅ローン審査では「返済負担率」も審査項目の一つです。

審査に通りやすくするためには、返済負担率を20~25%以下に抑える必要があるとされています。

仮に借入希望額を5,000万円、35年で返済する場合、年収1,000万円の方であれば返済負担率は14.3%ですが、年収600万円の方だと返済負担率23.8%となります。

借入希望額や返済期間によりますが、年収が高くなると、借入金額に対して返済負担率を抑えやすくなるため、審査に有利になるといえるでしょう。

勤続年数が1~3年以上であるほうが審査に通りやすい

長期間同じ職場で働き続けていると安定した収入があると判断され、多くの金融機関では勤続年数1~3年を条件としています。

そのため、転職したばかりの方は、審査に通りにくくなるため、一定期間が経ってから審査を受けるようにしましょう。

また、家の購入と平行して転職を検討している方は、まず住宅ローンの審査に通過してから、転職を進めるのがおすすめです。

住宅ローン審査前に転職をしてしまうと、その後数年間は審査に通りにくくなるからです。

信用情報に傷がないほうが審査に通りやすい

信用情報とは、ローンの契約や借入・返済状況、クレジットカードの支払い、携帯料金の支払いの履歴など、個人の信用に関する情報をまとめたものです。

金融機関は申込者の信用情報をチェックし、過去に返済遅延をしていないか・債務整理を行っていないかなどをチェックします。

過去に支払い遅延や債務整理などのトラブルがあれば、信用情報に傷がつき、申込者に返済能力がないと判断されて審査に落ちる可能性が高くなるでしょう。

反対に、クレジットカードの支払いをきちんと行ってきた方や、過去の借り入れを問題なく返済してきた方は、信用が高く評価され、審査に通りやすくなります。

団体生命保険への加入条件を満たしている

契約者の返済が滞るリスクを軽減するために、団体生命保険への加入が条件となっている住宅ローンが多くなっています。

団体生命保険は健康状態が良好であれば、問題なく加入できますが、持病がある場合や、過去に大きな病気をした経験がある方は、加入を断られることがあります。

団体生命保険への加入を必須条件としている住宅ローン商品も一定数あるため、健康であることが、審査に通りやすくなるポイントの一つになると言えるでしょう。

住宅ローンの完済予定が若いと審査に通りやすい

住宅ローンの審査では完済予定の年齢についてもチェックしており、借り手が長期間にわたり安定してローンを返済できるかを重視しているからです。

一方、完済時の年齢が高くなると定年後にも返済し続けなければなりません。

定年退職後は大半の方が収入減となるため、金融機関は返済能力が低いと判断して、厳しく審査するようになります。

そのため、完済予定の年齢が若いほど、審査に有利になる傾向があるのです。

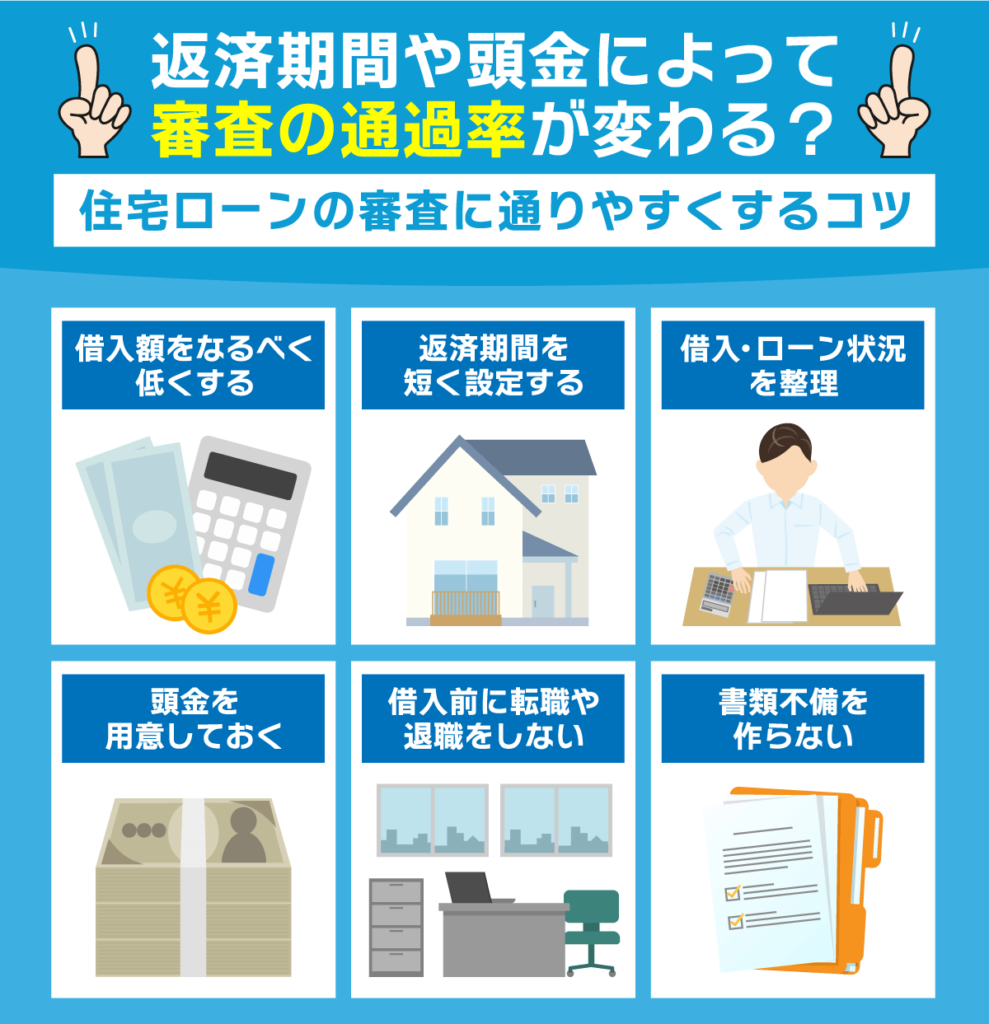

返済期間や頭金によって審査の通過率が変わる?住宅ローンの審査に通りやすくするコツ

住宅ローンの審査は個人の属性だけでなく、以下のような借入希望額や返済期間、頭金の金額なども審査の通過率に影響するからです。

- 借入希望額をできるだけ低くする

- 返済期間を短くする

- 借入やローンを整理する

- 頭金を準備しておく

- 借入れ前に転職や退職をしない

- 審査に申し込む前に提出書類を確認し不備に注意する

では、住宅ローンの審査に通過しやすくなるコツを見ていきましょう。

借入希望額をできるだけ低くすると審査に通りやすくなる

住宅ローンの審査を受けるときは、借入希望額を低くすると審査に通りやすくなります。

金融機関は、「返済負担率」も審査項目の一つとしており、借入希望額を低くできれば返済負担率が抑えやすくなるからです。

返済負担率は年収と借入希望額のバランスで変わるため、仮に借入希望額が比較的高くても、年収が高ければ、返済負担率を抑えられます。

「借りられそうだから」「少し予算に余裕を持たせたい」などの理由で、安易に借入希望額を高くしてしまう審査落ちの原因になります。

必要以上に借り入れをしないようにしましょう。

返済期間を短くすると審査に通りやすくなる

住宅ローンの返済期間が長くなるほど月々の返済額が少なくなるため、返済期間を長くしたいと考える方も多いでしょう。

住宅ローンは数十年かけて返済し続けていくため、20年後、30年後はどのような収入状況になっているかわかりません。

返済期間を短くすると、金融機関にとってはリスクが減るので、審査に通りやすくなる傾向があります。

家庭の収支バランスを考慮し、可能な範囲で返済期間を短縮することが、審査にとってプラスになるといえるでしょう。

借入やローンを整理すると審査に通りやすくなる

自動車のローンや携帯電話のローンなど、借入が多いと、審査に通りにくくなってしまいます。

また、クレジットカードのキャッシング枠が多かったり、返済の滞納があったりして、審査落ちになることも少なくありません。

信用情報機関に問い合わせると自分の信用情報を確認できるため、住宅ローン審査を受ける前に借入状況を確認・整理してください。

頭金を準備しておくと審査に通りやすくなる

近年、日本は低金利であることから、頭金を支払わずに、購入代金のすべてをローンで支払う「フルローン」を利用する方もいます。

しかし、頭金が多いほど借入額が少なくなるため、金融機関にとってリスクが少なくなります。

さらに、頭金を一定額以上用意できれば、計画性や収入力を照明することにもつながるため、頭金ゼロの場合と比較して審査に通りやすくなるでしょう。

また、頭金が多いことで返済額総額が抑えられ、月々の負担も軽くなります。

借入れ前に転職や退職をしないようにする

住宅ローンの審査項目で勤続年数を設けている金融機関が多いため、審査前に転職や退職をするのはおすすめしません。

たとえば、新築の購入で勤務地を変えたいと考えている場合は、住宅ローンの審査を通してから転職を進めるようにしましょう。

住宅ローンの審査に通った後であれば、すぐに転職・退職しても月々のローンを返済できれば問題ありません。

ただし、近いうちに借り換えすることを検討している場合は、転職の時期も考慮するようにしましょう。

審査に申し込む前に提出書類を確認し不備に注意する

提出書類の不備が多いと不信感を抱かれやすくなり、審査結果に影響する可能性があるからです。

適当に書類を準備しているのではないか

管理能力がないのではないか

審査に直接関係のない要素に思われがちですが、提出書類の不備がないことは重要です。

記載している年収などに誤りがあると、故意に虚偽申告をしているのではないかと捉えられる可能性もあります。

住宅ローンの審査ではさまざまな書類の提出が必要になりますが、丁寧に書類を準備して審査がスムーズに進むようにしましょう。

審査に甘い・通りやすい住宅ローンはある?おすすめの住宅ローンを紹介

審査に通りやすいと評判の住宅ローンを10社ピックアップしました。

それぞれの特徴や強みなど、詳細を紹介していますので、ぜひ参考にしてみてください。

| 住信SBIネット銀行 | auじぶん銀行 | PayPay銀行 | みずほ銀行 | イオン銀行 | りそな銀行 | ソニー銀行 | 横浜銀行 | SBI新生銀行 | 楽天銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利タイプ | ・固定金利 ・変動金利 | ・固定金利 ・変動金利 | ・固定金利 ・変動金利 | ・固定金利 ・変動金利 | 変動金利 | ・変動金利 ・固定金利 | ・変動金利 ・固定金利 | ・変動金利 ・固定金利 | ・変動金利 ・固定金利 | ・変動金利 ・固定金利 |

| 変動金利 | 年0.448%~0.484% | 年0.194%*2 | 年0.465%~0.53% | 年0.375%~0.825%※ | 年0.53%~0.58% | 年0.39% | 年0.647% | 年0.3% | 年0.41%~0.43% | 年0.844%~1.494% |

| 固定 10年金利 | 年1.663%~1.699% | 年2.36% | 年1.165%~1.23% | 年1.4%~1.85% | – | 年1.815% | 年1.819% | 年1.425% | 年0.9%~0.95% | 年1.742%~2.392% |

| 借入金額 | 500万円〜2億円 | 500万円〜2億円 | 500万円〜2億円 | 50万円~3億円 | 200万円~2億円 | 50万円~3億円 | 500万円~2億円 | ~1億円 | 500万円~3億円 | 500万円~1億円 |

| 返済方法 | 元利均等返済 元金均等返済 | 元利均等返済 元金均等返済 | 元利均等返済 | 元利均等返済 元金均等返済 | 元利均等返済 | 元利均等返済 | 元利均等返済 | 元利均等返済 | 元利均等返済 | 元利均等返済 元金均等返済 |

| 事務手数料 | 借入額×2.20% | 借入額×2.20% | 借入額×2.20% | 手数料型 :借入額×2.20% 保証料一括型 借入時負担ゼロ型 :不要 | 借入額×2.20% | 借入額×2.20% | 借入額×2.20% | 借入額×2.20% | 借入額×2.20% | 330,000円 |

詳細

※適用金利は2024年11月時点の情報です

※1「物件価格の80%以下で借入れ」かつ「一般団信」かつ「住宅ローン金利優遇割適用あり」の場合

※2:2025年1月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

みずほ銀行に関する注釈

※2025年3月31日までに新たにお借入れいただいた場合、2025年6月返済まで年0.375%~、2025年7月返済から年0.775%~となります。

※2025年3月1日時点でみずほ銀行より発表済みの変動金利見直しを踏まえた金利を反映しておりますが、今後追加で見直しが生じた場合は変更する可能性があります。

※金利引き下げ幅は、お申込内容や審査結果等によって決定いたしますので、ご留意ください。

住信SBIネット銀行「住宅ローンWEB申込コース」|LINE上で契約手続きを完結できる

・通期引き下げプランでは年0.448%~の変動金利で契約できる

・当初引き下げプランでは年1.303%~の固定金利で契約できる

・もしものときは「団体信用生命保険」で遺された家族も安心

| 金利タイプ | ・固定金利 ・変動金利 |

|---|---|

| 適用金利 | 変動金利:年0.448%~0.484% 固定10年金利:年1.663%~1.699% |

| 借入金額 | 500万円〜2億円 |

| 返済方法 | 元利均等返済と元金均等返済 |

| 事務手数料 | 借入額×2.20% |

住信SBIネット銀行のWEB申し込みコースを選択すると、低金利で住宅ローンの借入ができます。

借入期間中基準金利から一律引き下げを行う「通期引き下げプラン」では年0.448%~の変動金利、借入当初に大きく引き下げを行う「当初引き下げプラン」では年1.303%~の固定金利で契約できます。

昨今、利上げの波が押し寄せつつありますが、住信SBIネット銀行のWEB申し込みコースでは、まだ低金利での住宅ローン借入ができます。

他行と比べても遜色のない低金利です。

住信SBIネット銀行はネット銀行の営業形態でありながら、全国に50店舗以上の窓口を設けています。困った時は対人対応ができる点は住信SBIネット銀行の強みです。

auじぶん銀行|住宅ローン金利優遇割の最大適用で変動金利年0.194%

・最大年0.15%の「住宅ローン金利優遇割」

・死亡と高度障害に対応できる「一般団信」

・最短10営業日で本審査の結果を確認できる

| 金利タイプ | ・固定金利 ・変動金利 |

|---|---|

| 適用金利 | 変動金利:年0.194%*1〜 固定10年金利:年2.36% |

| 借入金額 | 500万円〜2億円 |

| 繰上げ返済手数料 | 一部繰上返済手数料:無料 全額繰上返済手数料(変動金利適用中):手数料無料 全額繰上返済手数料(固定金利特約期間中):33,000円(税込) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 事務手数料 | 借入額×2.20% |

住宅ローン金利優遇割が最大適用されると、2024年11月時点の新規借入の最低金利は0.194%です。

他行のメガバンクやネット銀行と比較してもトップクラスの低金利を実現しています。

最短10営業日で本審査の結果が判明するスピード感も、auじぶん銀行ならではの特徴です。

詳細

※適用金利は2024年11月時点の情報です

※1:2025年1月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

PayPay銀行|超サポ団信でローンの滞納リスクを最小限に抑えられる

・自然災害や失業リスクも補償してくれる「団信プラン」

・ペアローン契約時は「ペア連生団信」に加入できる

・10%分の資金を用意すると適用金利が年0.465%に

| 金利タイプ | ・固定金利 ・変動金利 |

|---|---|

| 適用金利 | 変動金利:年0.465%~0.53% 固定10年金利:年1.165%~1.23% |

| 借入金額 | 500万円〜2億円 |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 借入額×2.20% |

PayPay銀行の住宅ローンは低金利もさることながら、団体信用生命保険の手厚さも魅力の一つです。

PayPay銀行の超サポ団信は、全ての疾病の保障をしてくれるうえに自然災害や失業時の保障までカバーしてくれます。

がんを罹患した経験がある人は、団体信用生命保険の審査に通りにくくなることが一般的ですが、一定の条件を満たした場合に限りがん保証付団信に加入できるなど、他行にはない手厚さが強みです。

また、ペアローンを組む人にはペア連生団信が用意されています。

ペア連生団信とは、ペアのうちどちらか一方に万が一のことが起きた場合に、それぞれの住宅ローン残債がゼロになる保険です。

万が一の際、ローンの残債が残ることはありません。

その他、頭金を10%用意すると適用金利が年0.465%に下がるキャンペーンも実施中です。

みずほ銀行|様々なニーズに合わせてお得に利用できる

・借入負担ゼロ型なら初期費用0円

・複数回の分割融資に対応可能

・ペアローン団信/ペアローンがん団信どちらにも上乗せ金利年0.2%で加入可能

| 金利タイプ | ・固定金利 ・変動金利 |

|---|---|

| 適用金利※ | 変動金利:年0.375%~0.825% 固定10年金利:年1.4%~1.85% |

| 借入金額 | 50万円~3億円 |

| 返済方法 | 元利均等返済と元金均等返済 |

| 繰上返済手数料 | 一部繰り上げ返済 :無料(みずほダイレクトの場合) 全額繰り上げ返済: 33,000円 |

| 保証会社手数料 | 不要 |

| 事務手数料 | 手数料型:借入金額×2.2% 保証料一括型・借入時負担ゼロ型:不要 |

みずほ銀行の住宅ローン金利は、注文住宅購入の際の分割融資や買い先行・リフォーム一体型など、様々なニーズに対応しています。

借入時の初期費用が0円となる「借入時負担ゼロ型」があるため、将来住み替え予定や短期借入の場合のトータルコストを抑えることも可能です。

また2024年7月からペアローン団信が開始され、共働き家庭が活用できる内容になっています。

ペアローン団信(ペアローン利用者向け連生団信)とは?

ペアローン利用者のいずれか一方に万が一のことがあった場合に、お二人とも住宅ローンのお借入残高が0円(ご返済が不要)になります。

引用:ペアローン団信|みずほ銀行

なお、変動、固定金利に年0.2%上乗せすると、事務手数料や保証会社手数料が無料になります。

将来設計を見越した上で、最適な選択ができる点も見逃せないポイントの一つです。

みずほ銀行に関する注釈

※2025年3月31日までに新たにお借入れいただいた場合、2025年6月返済まで年0.375%~、2025年7月返済から年0.775%~となります。

※2025年3月1日時点でみずほ銀行より発表済みの変動金利見直しを踏まえた金利を反映しておりますが、今後追加で見直しが生じた場合は変更する可能性があります。

※金利引き下げ幅は、お申込内容や審査結果等によって決定いたしますので、ご留意ください。

イオン銀行|契約期間中はイオングループ店舗がお得に利用できる

・住宅ローン契約者特典「イオンセレクトクラブ」が利用できる

・5つの団体信用生命保険から加入プランを選択できる

・店舗での相談・申し込みは365日いつでも対応可能

| 金利タイプ | 変動金利 |

|---|---|

| 適用金利 | 変動金利:年0.53%~0.58% |

| 借入金額 | 200万円~2億円 |

| 返済方法 | 元利均等返済 |

| 繰上げ返済手数料 | 一部繰上返済 ・返済額軽減型:1万円以上 ・期間短縮型(毎月返済のみ):月単位の返済元金 ・期間短縮型(増額返済併用):6カ月単位にとりまとめた毎月の返済元金+その期間中の半年ごと増額返済元金 全額繰上げ返済55,000円 |

| 事務手数料 | 借入額×2.20% |

イオン銀行で住宅ローンを契約するとイオングループでの買い物が毎日5%オフになるイオンセレクトクラブに入会できます。

近くにイオンのお店がある人にとって、大きなメリットとなるのではないでしょうか。

その他、全疾病団信を金利上乗せなしで加入できる特徴もあります。

金利の上乗せによって加入できる団信は「がん保障付き団信」「8疾病保障付き団信」です。

イオン銀行の住宅ローンなら「団体信用生命保険の審査が通らないため、住宅ローンが組みにくい」という可能性はかなり減らせるのではないでしょうか。

イオン銀行はイオンの店舗と併設されているため、年中店舗で受付できる点も見逃せないポイントです。

りそな銀行|さまざまなローン商品・プランを自由に組み合わせできる

・住み替えローンなど多彩なローン商品が用意されている

・女性向け住宅ローンなどの特別プランも利用可能

・ぺアローンやぺア団信の申し込みもできる

| 金利タイプ | ・変動金利 ・固定金利 |

|---|---|

| 適用金利 | 変動金利:年0.39% 固定10年金利:年1.815% |

| 借入金額 | 50万円~3億円 |

| 返済方法 | 元利均等返済 |

| 繰上げ返済手数料 | 一部繰上返済 ≪変動金利型・全期間固定金利型≫ ・店頭・テレビ電話のみ5,500円 ≪固定金利選択型特約期間中≫ ・店頭・テレビ電話のみ33,000円全額繰上げ返済 ≪変動金利型(全期間固定金利型含む)≫ ・店頭・テレビ電話のみ11,000円 ≪固定金利選択型特約期間中≫・店頭・テレビ電話のみ33,000円 |

| 保証会社手数料 | 55,000円 |

| 事務手数料 | 借入額×2.20% |

りそな銀行の住宅ローンは、環境等配慮型住宅向けに用意されたSX住宅ローンや、りそな女性向けローンなど、利用者の住宅環境や生活背景に合わせた多彩なローン商品が用意されています。

住み替えローンも充実しているため、新規の利用者のみならず幅広いニーズに対応している点が特徴です。

2人で備えるペア団信も新たに提供されるようになりました。

ペア団信ならどちらか一方の人に万が一のことがあった場合でも、大きな負債が残ることはありません。

基本的な適用金利の低さもあって、選択肢に入れたい住宅ローンの一つです。

ソニー銀行|申込当日に仮審査の回答結果が確認できる

・最短60分で仮審査の回答が届く

・変動セレクト住宅ローンなら年0.647%の金利で契約できる

・環境配慮型住宅の場合は年0.574%で契約することも可能

| 金利タイプ | ・変動金利 ・固定金利 |

|---|---|

| 適用金利 | 変動金利:年0.647% 固定10年金利:年1.819% |

| 借入金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済 |

| 繰上げ返済手数料 | 無料 |

| 事務手数料 | 借入額×2.20% |

ソニー銀行の住宅ローンでは、変動セレクト住宅ローンを選ぶと年0.647%の低金利で契約を結ぶことができます。

環境配慮型住宅の住宅ローンでは年0.574%まで下げることも可能です。

また、団体信用生命保険の充実さもソニー銀行の特徴の一つです。

がんと診断された時点で住宅ローンの残債が0円になり、かつ給付金100万円がもらえる「がん団信100」は、適用金利に0.1%上乗せすることで加入できます。

がんと診断された時点で住宅ローン残高の50%が保障される「がん団信50」は金利上乗せなしで加入できます。

保障の手厚さを考えている人は、ソニー銀行の住宅ローンを検討してみてはいかがでしょうか。

横浜銀行|自社独自の金利プランで契約できる

・ミックスローンなどの特別プランを提供されている

・借り換えプランなら年0.380%の変動金利で契約できる

・全国17ヵ所の住宅ローンセンターでいつでも相談できる

| 金利タイプ | ・変動金利 ・固定金利 |

|---|---|

| 適用金利 | 変動金利:年0.3% 固定10年金利:年1.425% |

| 借入金額 | ~1億円 |

| 返済方法 | 元利均等返済 |

| 繰上げ返済手数料 | 一部繰上返済 ・窓口での手続き:44,000円全額繰上返済 ・窓口での手続き:44,000円 ※双方ともインターネットの手続きなら無料 |

| 事務手数料 | 借入額×2.20% |

横浜銀行では、変動金利と固定金利を合わせたミックスローンを選択することができます。

ミックスローンとは、変動金利プラス固定金利(全体の50%以上)という構成にすることによって、変動金利の適用金利が0.02%お得になるなど、利用者の希望に合わせた柔軟性のあるローンを組むことができるローン商品です。

借り換えなら年0.380%の変動金利で契約することもできます。

横浜銀行では全国17箇所に住宅ローンセンターを設置しているため、困ったことがあればすぐに相談できる点も強みの一つです。

SBI新生銀行|2種類の住宅ローン団信プランが選べる

・一般団信+安心保障付団信プランが用意されている

・変動金利プランなら0.41%の金利で契約できる

・引っ越し費用などの諸費用もまとめて住宅ローンで借入できる

| 金利タイプ | ・変動金利 ・固定金利 |

|---|---|

| 適用金利 | 変動金利:年0.41%~0.43% 固定10年金利:年0.9%~0.95% |

| 借入金額 | 500万円~3億円 |

| 返済方法 | 元利均等返済 |

| 繰上げ返済手数料 | 無料 |

| 事務手数料 | 借入額×2.20% |

SBI新生銀行では、一般団信に安心保証付団信をプラスすることによって万全の保障体制を提供しています。

金利の上乗せなしで契約でき、死亡や所定の高度障害、要介護状態になると住宅ローンの残債が0円になる保険です。

住宅購入資金の他に、不動産会社への仲介手数料や各種税金、引越しの費用などの諸費用もまとめて借入できます。

住宅購入に関する費用の借り入れを一本化できる点は、メリットと言っても良いでしょう。

変動金利の適用金利は0.41%からとなっており、他のサービスとのバランスを考えると、ほどよい低さに抑えられています。

楽天銀行|子供の数に応じて金利引き下げ制度を適用できる

・フラット35で契約すると最大年1.0%まで金利を引き下げできる

・がん保障特約・全疾病特約*付の団信も利用できる

・残価設定型住宅ローンなどのプランも選択可能

| 金利タイプ | ・変動金利 ・固定金利 |

|---|---|

| 適用金利 | 変動金利:年0.844%~1.494% 固定10年金利:年1.742%~2.392% |

| 借入金額 | 500万円~1億円 |

| 返済方法 | 元利均等返済と元金均等返済 |

| 繰上げ返済手数料 | 無料 |

| 事務手数料 | 330,000円 |

楽天銀行では、残価設定型の住宅ローンが用意されています。

残価設定型住宅ローンとは、残価設定月以降に用意された「返済額軽減オプション」と「買取オプション」の2つの権利が行使できる住宅ローンです。

設定月以降は金利だけを支払うこともできますし、住宅をローン残債と同じ金額で売却して清算することもできます。

残価設定型の住宅ローンは「定年後に田舎へ移住」「高齢のため子どもと同居」「子どもが独立したから駅近くのマンションへ引越し」など、生活スタイルの変容に柔軟に対応できるプランです。

その他、50%・100%保障がん団信や、全疾病特約付団信など、団体信用生命保険が充実している点も、楽天銀行の住宅ローンの強みです。

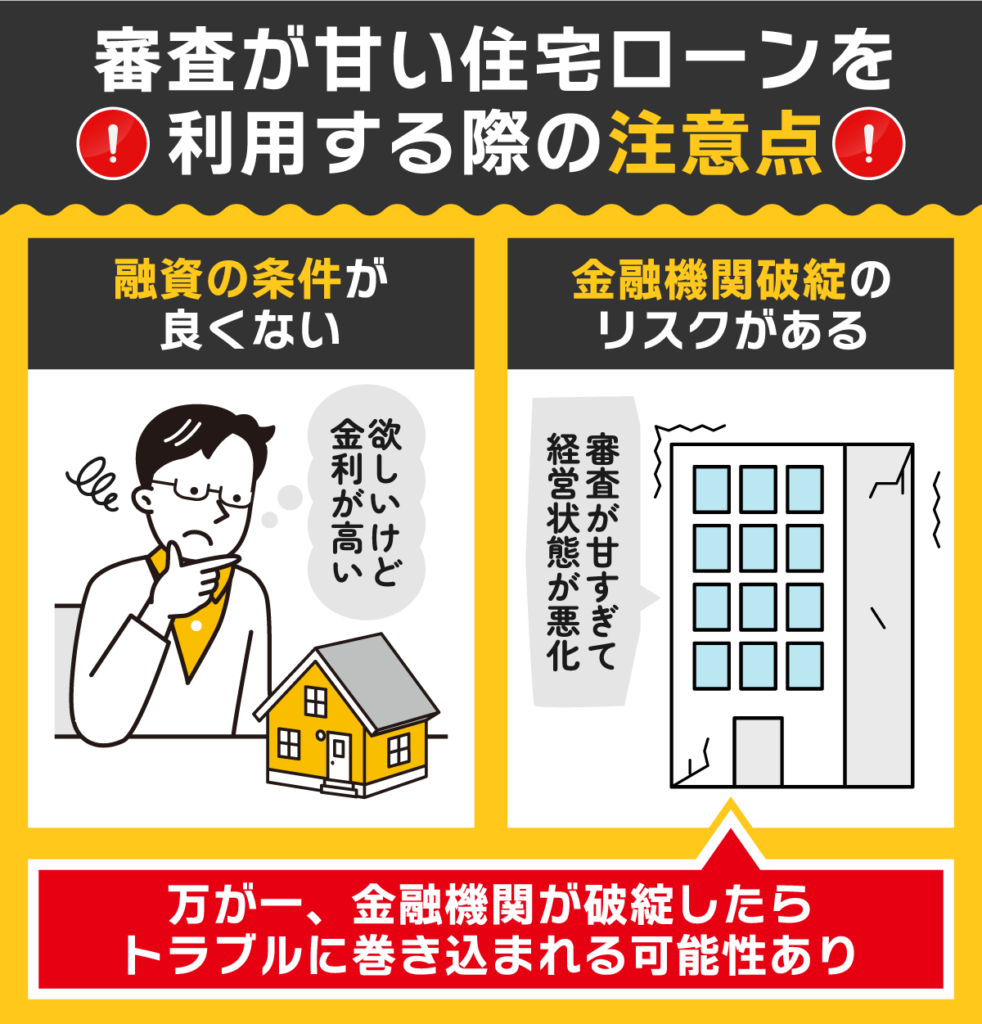

審査が甘い住宅ローンを利用するときの注意点!条件を確認し不利がないか確認する

審査が甘いとされる住宅ローンは、年収が低めであったり、勤続年数が短かったりと、審査で不利になりやすい条件に該当する方でも申請しやすいことが魅力です。

しかし、審査が甘い住宅ローンはメリットばかりではなく、以下のような利用時の注意点があります。

- 借り入れ条件がよくないことが多い

- 審査が甘い金融機関は破綻する可能性がある

実際に借入を行ってから後悔することのないよう、審査が甘い住宅ローンを利用するときの注意点を見ていきましょう。

借り入れ条件がよくないことが多い

審査が甘い住宅ローンは審査基準が甘いため、収入面や勤続年数などで審査落ちしやすい方も利用しやすいことが魅力です。

金融機関側は審査条件を甘くすると利用者を獲得しやすくなる反面、返済能力が低い人も審査に通過する可能性が高まってリスクを伴います。

そこで、金融機関はリスクを回避するために、審査が甘い住宅ローンについては、金利を高めに設定している傾向にあります。

審査が甘い住宅ローンは一見すると魅力的ですが、金利が高いと月々の返済負担が増えるため、契約前に借り入れ条件をしっかりを確認することが大切です。

審査が甘い金融機関は破綻する可能性がある

住宅ローン審査の条件を甘くすると、メガバンクでは審査落ちする方などを取り込めることが金融機関側のメリットです。

しかし、多くの契約を獲得して多額の融資を行ったにもかかわらず、審査基準が甘かったことで、融資を回収できず経営状態が悪化する可能性があります。

万が一、住宅ローンを契約している金融機関が破綻した場合、新しい銀行に引継ぎが行われますが、返済の条件が変更されるなどのトラブルに巻き込まれる可能性も考えられます。

そのため、審査の甘さだけに注目するのではなく、金融機関の信頼性や融資実績などを確認したうえで借入先を選ぶことが重要です。

審査の甘い住宅ローンはないが比較的甘いローンはある!ポイントを抑えて申し込もう

今回は、審査が甘い住宅ローンはあるのかについて解説しました。

確実に審査に通る住宅ローンはありませんが、比較的審査が甘いとされる住宅ローンはあります。

ただし、金融機関や住宅ローン商品によって審査基準が異なるため、一概にどこの金融機関・住宅ローン商品の審査が甘いと評価することはできません。

また、住宅ローン審査に通りやすい人の特徴や通りやすくするコツを確認しておくと、審査で「返済能力がある」と判断されやすくなります。

ぜひ、今回の記事を参考に、希望の条件に合う住宅ローンを見つけてみてください。