「不動産投資は節税にならない?」

「不動産投資で税金対策ができる仕組みは?」

不動産投資による税金対策は、高収入サラリーマンなどの所得が多い方への節税方法として注目されています。

不動産投資で節税対策になる方法は以下のとおりです。

高い節税対策を求める方は、損益通算による相殺を求める方法がおすすめです

損益通算とは・・

複数の所得(給与、不動産、事業など)を合計して、利益と損失を相殺する制度。

不動産投資で赤字が出ると、その分だけ給与所得が減ったとみなされ課税所得を減らせます。

課税年収900万円以上の方は、投資収益を重視した物件選択をおこなえば、減価償却費や各種経費の計上により確実な節税効果を期待できます。

減価償却費の計算イメージ

減価償却費は、建物部分の価格を耐用年数で割ることで、1年あたりに経費計上できる金額を求めます。

建物価格 ÷ 減価償却期間 = 1年あたりの減価償却費

例)建物価格7,000万円、減価償却期間10年の物件を購入した場合、1年あたりの減価償却費

7,000万円 ÷ 10年 = 700万円/年

STEP1:ご自身の年収を入力してください

STEP2:検討している物件イメージを入力してください

しかし節税に効果的な課税年収の方でも、不動産投資の仕組みを理解しておかないと、節税できずただの赤字になり損をする可能性があります。

当記事では、不動産投資で節税に向いている年収やおすすめの物件種別、仕組みや注意点について解説します。

- 不動産投資で節税ができる仕組み

- 不動産投資で節税効果を最大化できる物件3選

- 不動産投資の節税でよくある誤解

- 不動産投資の節税対策をする際のシミュレーション手順

注釈

※2025年3月時点の中古マンションの実績値。空室期間は、原状回復完了日から次の入居者決定まで(退去前に次期入居者が決まった場合、最終賃料発生日から次の賃料発生日まで)の期間を指します。

※1:RENOSY会員数とは、これまでGA technologies グループでサービスを利用してきた顧客

※2:出典:株式会社タス(2025) 賃貸住宅市場レポート(首都圏版2025年1月)

FKRアーティクルのコンテンツ制作

当メディアは、一般社団法人不動産競売流通協会(FKR)が運営する不動産専門の情報サイトです。

ユーザーが安心して意思決定できるよう、以下の方針に基づきコンテンツを作成・運営しています。

【正確性・信頼性の確保】

掲載する情報は各不動産会社の公式サイト、公的機関のデータ、市場動向レポートなど信頼性の高い情報源をもとに作成しています。

【中立性・公平性の担保】

特定の不動産会社やサービスに偏ることなく、複数の選択肢を比較できるよう配慮しています。

評価やランキングは独自基準に基づき、客観的に判断しています。

【主な取り組み例】

・独自アンケート調査の実施

・評価基準・ランキング根拠の追加

【最新情報の更新体制】

不動産市場は常に変動するため、関連法令に基づき価格動向や制度変更に応じて定期的に記事を更新しています。

- 宅地建物取引業法(宅建業法)

- 景品表示法(不当景品類及び不当表示防止法)

- 不動産の表示に関する公正競争規約

- 消費者契約法

- 個人情報保護法

【情報の透明制】

広告・アフィリエイトを含む場合は、その旨を明記し、ユーザーの判断を妨げない形で情報を提供します。

掲載する情報やランキングは広告の有無に関係なく、「査定精度・売却実績・口コミ」など客観的な基準に基づいて作成しています。

ユーザーが適切に判断できるよう、メリットだけでなくデメリットや注意点も含めて、透明性の高い情報提供に努めています。

詳細な考え方や運営姿勢については、FKRアーティクルのコンテンツ制作ポリシーをご確認ください。

FKRでは不動産競売流通システムの通信事業を支える運営団体として不動産競売に関する情報を発信しております。

宅建業様向けセミナーや一般消費者様向けに「競売不動産勉強会」なども実施しています。

さらに不動産投資でも利用できる競売ローンの取扱いも行っておりますので、気になる方はぜひ以下からご確認ください。

不動産投資で節税はできる!仕組みや税金対策の方法について解説

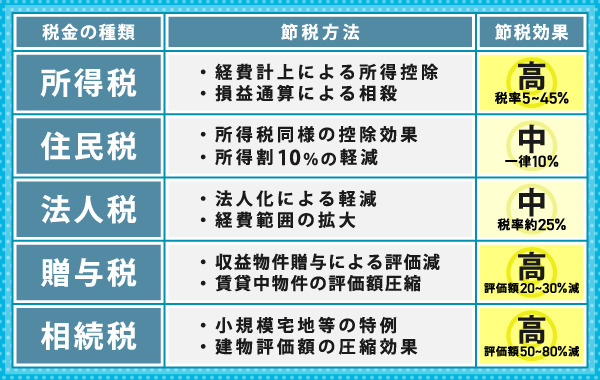

不動産投資で税金対策ができる節税方法は、経費計上による所得控除・損益通算・法人化です。

| 税金の種類 | 節税方法 | 節税効果 |

|---|---|---|

| 所得税 | ・経費計上による所得控除 ・損益通算による相殺 | 高 ※税率5~45% |

| 住民税 | ・所得税同様の控除効果 ・所得割10%の軽減 | 中 ※一律10% |

| 法人税 | ・法人化による軽減 ・経費範囲の拡大 | 中 ※税率約25% |

| 贈与税 | ・収益物件贈与による評価減 ・賃貸中物件の評価額圧縮 | 高 ※評価額20~30%減 |

| 相続税 | ・小規模宅地等の特例 ・建物評価額の圧縮効果 | 高 ※評価額50~80%減 |

税負担を軽減したい方は是非活用を検討してください。

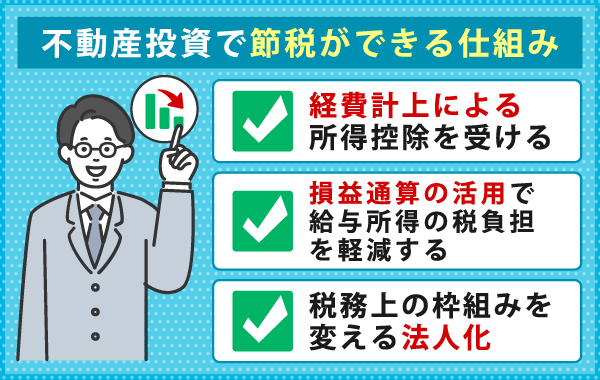

- 経費計上による所得控除

- 損益通算の活用で給与所得の税負担を軽減する方法

- 税務上の枠組みを変える法人化による節税

経費計上は物件の購入や運営にかかる費用を経費にする方法で、課税所得を減らせるメリットがあります。

特に高所得者は不動産投資で発生した赤字を給与所得と相殺する損益通算により、大幅な税金対策効果を期待できます。

さらに投資規模が拡大した際には、法人化することでより効率的な税務対策も可能です。

不動産投資初心者で税金対策が難しい方は、投資会社から専門のサポートを受けることがおすすめです。

RENOSY(リノシー)では、物件購入から税金対策まで一貫してサポートしており、初めての方でも安心して投資を始められる仕組みが整っています。

投資初心者の方にもおすすめ!

- 不動産投資初心者に嬉しいサポート

- 物件管理が簡単!

- 満足度の高い売却体験!

契約もオンラインで完結!最短1週間でオーナーになれます!

アプリを通じた管理や運営サポートで忙しくても便利!

- 会員数30万人突破※1

- 入居率99.6%※

- ※2025年10月末時点

\不動産投資を始めてみたい方必見/

注釈

※2025年3月時点の中古マンションの実績値。空室期間は、原状回復完了日から次の入居者決定まで(退去前に次期入居者が決まった場合、最終賃料発生日から次の賃料発生日まで)の期間を指します。

※1:RENOSY会員数とは、これまでGA technologies グループでサービスを利用してきた顧客

※2:出典:株式会社タス(2025) 賃貸住宅市場レポート(首都圏版2025年1月)

所得税・住民税は損益通算の活用で税負担を軽減できる

所得税・住民税は損益通算の活用で税負担を軽減する事ができます。

不動産投資では減価償却費やローン利息などを必要経費に計上して不動産所得を赤字にし、その赤字を損益通算で給与所得と相殺することで課税所得が下がります。

損益通算の仕組み

不動産の課税所得が減っても給与所得の節税にならないのでは?

不動産投資で赤字になった際、給与所得の黒字と相殺することができます。

これが「損益通算」という制度です。

税率が課せられる給与所得が減ることで、税負担の軽減が期待できる

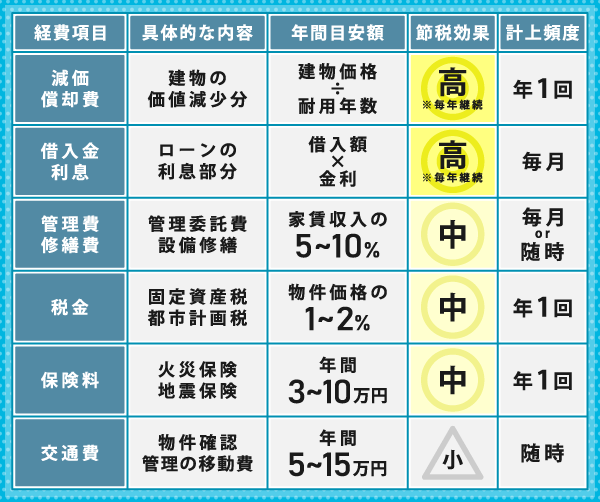

対象となる経費一覧

| 経費項目 | 具体的な内容 | 年間目安額 | 節税効果 | 計上頻度 |

|---|---|---|---|---|

| 減価償却費 | 固定資産購入費を 使用期間に応じて 少しずつ経費として計上 | 建物価格÷耐用年数 | 高 ※毎年継続 | 年1回 |

| 借入金利息 | ローンの利息部分 | 借入額×金利 | 高 ※投資初期 | 毎月 |

| 管理費 修繕費 | 管理委託費 設備修繕 | 家賃収入の5~15% | 中 | 毎月/随時 |

| 税金 | 固定資産税 都市計画税 | 物件価格の1~2% | 中 | 年1回 |

| 保険料 | 火災保険 地震保険 | 年間3~10万円 | 中 | 年1回 |

| 交通費 | 物件確認 管理の移動費 | 年間5~15万円 | 小 | 随時 |

建物価値は購入時の「建物部分の取得価額」を基準にし、固定資産税評価額の比率で按分するのが一般的です。

さらに、不動産投資ローンの利息は経費として認められ、特に投資初期は利息負担が大きいため節税効果が高くなります。

年収別に損益通算による税負担の軽減効果をシミュレーションしてみたので、参考にしてください。

| 年収区分 | 給与所得 | 不動産所得(赤字) | 給与所得控除額 | 損益通算後の所得 | 軽減効果 |

|---|---|---|---|---|---|

| 年収400万円 | 276万円 | -50万円 | 124万円 | 226万円 | 高 |

| 年収500万円 | 356万円 | -100万円 | 144万円 | 256万円 | 高 |

| 年収600万円 | 436万円 | -100万円 | 164万円 | 336万円 | 中 |

| 年収800万円 | 620万円 | -150万円 | 190万円 | 470万円 | 中 |

| 年収1,000万円 | 805万円 | -200万円 | 195万円 | 580万円 | 高 |

例)年収400万円の場合

年収400万円の人がどれくらい税金を払うかを考えるには、

まず「会社員の経費」として差し引かれる 給与所得控除 を計算します。

給与所得(不動産投資なしの方)

400万円-124万円=276万円

給与所得(不動産投資ありの方)

276万円-50万円(不動産所得の赤字)=226万円

課税される所得が 226万円まで下がるので、そのぶん税金が安くなるという仕組みです。

さらに、基礎控除の48万円と社会保険料控除が引かれた金額が課税所得になります。

ただし、土地取得のための借入金利息は損益通算の対象外となるため注意が必要です。

贈与税・相続税は不動産の生前贈与や評価見直しで負担を抑えられる

贈与税と相続税は、現金そのものではなく評価額に税率をかけて計算します。

※出典:国税庁|土地家屋の評価

不動産は「相続税評価額(路線価や固定資産税評価など)」で評価するため、現金よりも低い評価額で課税対象になる傾向があります。

この性質を活かして、生前に段階的に不動産の持分を移す生前贈与と、不動産を賃貸化(評価見直し)して評価額を圧縮する方法を組み合わせると、トータルの税負担を抑えやすくなります。

不動産は現金よりも評価額が低く算定されるため、同じ1億円の資産でも課税対象が小さくなります。

具体的な節税要素

| 土地の貸家評価減 | 貸家として運用中の土地は評価額を約20〜30%下げられる 時価のおよそ70〜80% |

|---|---|

| 建物の貸家控除 | 入居者がいる建物は約30%の評価減 時価のおよそ50〜70% |

| 借入金の控除 | ローン残高を資産評価から差し引ける |

不動産をうまく活用して現金資産を不動産に置き換えることで評価額を圧縮できるため、結果的に将来の相続税・贈与税の節税効果が期待できます。

- 現金:7,000万円(評価額:7,000万円)

- 物件:木造アパート

- 購入価格:7,000万円(土地3,000万円/建物4,000万円)

相続税評価額の計算

- 現金のまま相続

- 7,000万円がそのまま課税対象

- 不動産で相続

- 4,500万円が課税対象

評価額を約2,500万円圧縮でき、相続税・贈与税の負担が大きく下がる

法人税は不動産を会社名義にして経費を広げることで負担を抑えられる

個人の所得税率が高い場合、法人設立による節税効果が期待できます。

不動産の法人化とは個人として行っていた不動産投資を、法人名義で行うことです。

- 所得税よりも法人税の方が安い

- 経費の範囲が広がる

個人・法人の比較

| 個人 | 法人 | |

|---|---|---|

| 課税所得 | 所得税・住民税 | 法人税・地方税 |

| 税率 | 最大45% | 最大23.2% |

| 経費の範囲 | 実費中心 | 役員報酬・退職金を含む |

個人・法人の節税効果を所得税・法人税のみで比較してみたので参考にしてください。

| 年間不動産所得 | 個人(所得税率) | 個人の税負担 | 法人(法人税率) | 法人の税負担 | 節税効果 | 法人化メリット |

|---|---|---|---|---|---|---|

| 500万円 | 20% | 100万円 | 30% | 150万円 | -50万円 | なし |

| 800万円 | 23% | 184万円 | 30% | 240万円 | -56万円 | なし |

| 1,200万円 | 33% | 396万円 | 30% | 360万円 | +36万円 | 小 |

| 1,500万円 | 33% | 495万円 | 30% | 450万円 | +45万円 | 中 |

| 2,000万円 | 40% | 800万円 | 30% | 600万円 | +200万円 | 大 |

| 3,000万円 | 45% | 1,350万円 | 30% | 900万円 | +450万円 | 大 |

個人にかかる所得税の税率は計算が簡易的ですが、法人化して法人税の税率を計算するのは複雑です。

また、家族を役員にする所得分散や退職金の活用も、税金対策として有効です。

法人化は規模や所得水準によって効果が変わるため、税理士に相談することをおすすめします。

- 給与所得:1,500万円(税率:約43%)

- 不動産所得:300万円

- 法人税率:約23.2%

税額の計算

- 個人税率は高所得ほど上がる(最大55%)

- 法人税は23.2%で頭打ち

- 役員報酬・福利厚生費・退職金も経費にできる

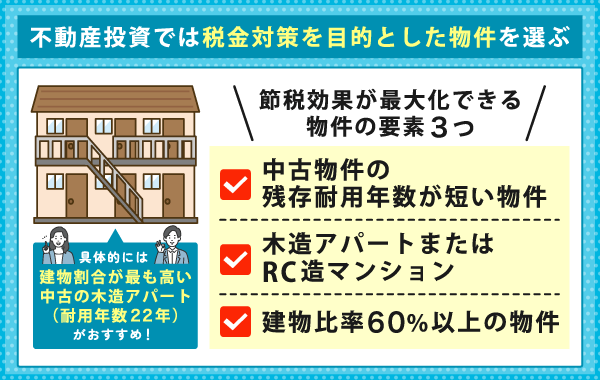

不動産投資で節税対策が期待できる物件の選び方3選!

不動産投資では物件によって税金対策の効果が大きく異なります。

税金対策の効果が大きい物件は、以下の3つです。

税金対策の効果が高い物件の特徴は、減価償却費を多く取れる物件です。

それぞれの特徴・耐用年数を参考にして、不動産投資の物件選びをしましょう。

耐用年数や自分にあった物件がわからないという方がわからない方は、不動産投資会社からサポートを受けることがおすすめです。

資産形成のノウハウから流れまで教えてもらえるので、不動産投資初心者の方は確認してみてください。

投資初心者の方にもおすすめ!

- 「確度の高さ」にこだわった物件選定で、堅実な資産形成を実現!

- 少額の初期費用からできるプランもご用意!

- 独自スキームで売却の出口戦略まで強力サポート!

所有物件の入居状況や確定申告などもアプリとマイページでサポート!

お客様ごとにチーム体制をご用意してサポート!

- 会員数30万人突破※1

- 入居率99.6%※

- ※2025年10月末時点

\不動産投資を始めてみたい方必見/

注釈

※2025年3月時点の中古マンションの実績値。空室期間は、原状回復完了日から次の入居者決定まで(退去前に次期入居者が決まった場合、最終賃料発生日から次の賃料発生日まで)の期間を指します。

※1:RENOSY会員数とは、これまでGA technologies グループでサービスを利用してきた顧客

※2:出典:株式会社タス(2025) 賃貸住宅市場レポート(首都圏版2025年1月)

残存耐用年数が短い中古の物件

中古物件を活用した税金対策では、残存耐用年数が短い物件が有効です。

耐用年数が短いほど建物価格を早いペースで、かつ多くの金額を経費として計上できます。

築年数別に減価償却の効果を中古資産の耐用年数の計算式を参考に比較してみました。

年間減価償却率の計算は「年間減価償却率=1÷耐用年数×100」で求められます。

| 構造・築年数 | 法定耐用年数 | 残存耐用年数 | 年間減価償却率 | 建物価格2,000万円の 年間償却額 | 節税効果 |

|---|---|---|---|---|---|

| 木造新築 | 22年 | 22年 | 4.5% | 約91万円 | 小 |

| 木造築15年 | 22年 | 7年 | 14.3% | 約286万円 | 大 |

| 木造築20年 | 22年 | 2年 | 50.0% | 約1,000万円 | 大 |

| 木造築22年超※ | 22年 | 4年(特例) | 25.0% | 約500万円 | 大 |

| RC造新築 | 47年 | 47年 | 2.1% | 約43万円 | 小 |

| RC造築30年 | 47年 | 17年 | 5.9% | 約118万円 | 中 |

| RC造築35年 | 47年 | 12年 | 8.3% | 約167万円 | 中 |

※所得税率30%の場合、年間償却額×30%が概算節税額

例えば木造築15年の場合、法定耐用年数は22年なので、残存耐用年数は7年です。

年間減価償却率は「1÷7年×100=14.3%」となります。

また、「建物価格×年間減価償却率」で年間償却額が分かります。

よって、建物価格2,000万円の場合、年間償却額は「2,000万円×14.3%=286万円」となります。

注釈

※2025年3月時点の中古マンションの実績値。空室期間は、原状回復完了日から次の入居者決定まで(退去前に次期入居者が決まった場合、最終賃料発生日から次の賃料発生日まで)の期間を指します。

※1:RENOSY会員数とは、これまでGA technologies グループでサービスを利用してきた顧客

※2:出典:株式会社タス(2025) 賃貸住宅市場レポート(首都圏版2025年1月)

木造アパートまたはRC造マンション

税金対策を目的とした不動産投資では、構造による耐用年数の違いが節税効果に大きく影響します。

そのため、木造アパートやRC造マンションのように、投資目的に応じた物件の構造選びが重要です。

物件の構造別に節税効果を比較してみたので、参考にしてください。

| 項目 | 木造アパート | RC造マンション |

|---|---|---|

| 耐用年数 | 22年 | 47年 |

| 年間減価償却率 ※新築 | 4.5% | 2.1% |

| 建物価格3,000万円 の年間償却額 | 約136万円 | 約64万円 |

| 節税効果 ※所得税率30%の場合 | 約41万円/年 | 約19万円/年 |

| 償却完了期間 | 短期 | 長期 |

| 適用投資家 | 高所得者・緊急節税 | 中長期投資家 |

| メリット | ・大きな年間節税額 ・短期間での効果 | ・長期安定効果 ・資産価値維持 |

| デメリット | ・償却期間が短い ・修繕リスク高 | ・年間節税額小 ・効果が長期分散 |

| 中古物件効果 | 非常に高い ※残存年数短縮 | 中程度 ※一定の短縮効果 |

木造アパートは耐用年数が22年と短いため、短期間で大きな減価償却費を計上できます。

減価償却費を早い段階で多く計上できれば、その分だけ課税所得を減らせるため、支払う税金を抑えやすくなります。

つまり、高所得者が緊急的に節税効果を求める場合に最適です。

特に中古の木造物件なら残存耐用年数がさらに短くなるため、年間の償却額を大幅に増やせます。

一方、RC造マンションは耐用年数が47年と長期にわたるため、年間の減価償却費は木造より少なくなります。

しかし、長期間にわたって安定した節税効果を継続できるので、中長期的な資産形成と節税を両立させたい投資家に最適です。

建物比率60%以上の物件

不動産投資における減価償却は、土地部分のみ対象外になります。

いくら高額な物件を購入しても、土地比率が高い物件では十分な減価償却費を計上できません。

建物の比率別に減価償却の効果を比較してみたので、参考にしてください。

| 物件タイプ | 土地比率 | 建物比率 | 購入価格5,000万円での建物価格 | 年間減価償却費※ | 節税効果 |

|---|---|---|---|---|---|

| 都心高級マンション | 70% | 30% | 1,500万円 | 約32万円 | 小 |

| 都心中古マンション | 60% | 40% | 2,000万円 | 約43万円 | 小〜中 |

| 郊外新築アパート | 40% | 60% | 3,000万円 | 約136万円 | 中〜大 |

| 地方アパート | 30% | 70% | 3,500万円 | 約159万円 | 大 |

| 地方中古アパート | 25% | 75% | 3,750万円 | 約170万円 | 大 |

※RC造の場合は約半分の償却費となる

※節税効果は所得税率により変動

都心の高級マンションは土地比率が70%、建物比率が30%となることが多く、節税効果が限定的です。

一方、地方のアパートは土地比率30%、建物比率70%となるケースが多く、大幅な節税効果が期待できます。

物件選びの際は立地や利回りだけでなく、建物と土地の按分比率を確認し、建物比率の高い物件を優先的に検討してください。

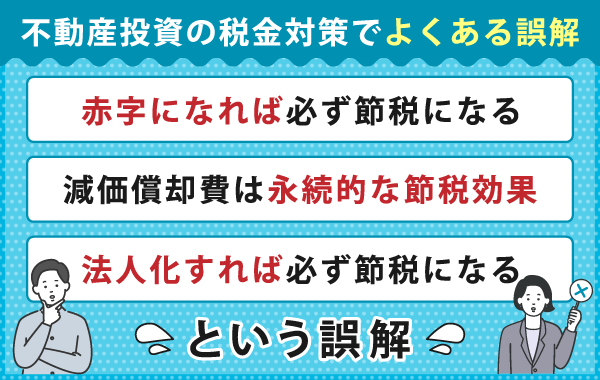

不動産投資を節税で利用する際のよくある誤解!注意点を理解して損失を防ごう

不動産投資では正しい知識を身に付けないと、良かれと思っていた税金対策で損失を招く可能性があります。

そのため、不動産投資を始める前に、税金対策でよくある誤解を理解しておくことが重要です。

- 節税は誰でもできるわけではない

- 赤字になれば必ず節税になるわけではない

- 減価償却費は永続的な節税効果ではない

- 法人化すれば必ず節税になるわけではない

節税効果と比べて、実際の損失や税負担が大きくなってしまうと税金対策になりません。

正しい投資判断ができれば税金対策と資産形成が両立するので、よくある誤解の詳細を確認してください。

赤字になれば必ず節税になるわけではない

不動産所得の赤字は損益通算で節税効果がありますが、実際の現金支出による赤字では損失の方が大きくなります。

つまり、「赤字になれば必ず節税になる」という考え方はよくある誤解です。

| 項目 | 実際の現金支出による赤字 | 減価償却費による 帳簿上の赤字 |

|---|---|---|

| 現金の流れ | 実際にお金が出ていく | 現金支出なし (帳簿上のみ) |

| 節税効果 | あり (ただし損失の方が大きい) | あり (純粋な節税効果) |

| 投資収益 | マイナス | プラス (理想的な状態) |

| 具体例 | 修繕費、管理費超過 | 建物の減価償却 |

| 投資判断 | 避けるべき | 積極的に活用すべき |

例えば、年収600万円の会社員が月10万円の赤字物件を所有した場合、年間120万円の赤字になります。

約24万円の節税効果になりますが、実際には96万円の損失が発生するので得ではありません。

不動産投資では、キャッシュフローがプラスでありながら、帳簿上は減価償却費により赤字となる状態が理想的です。

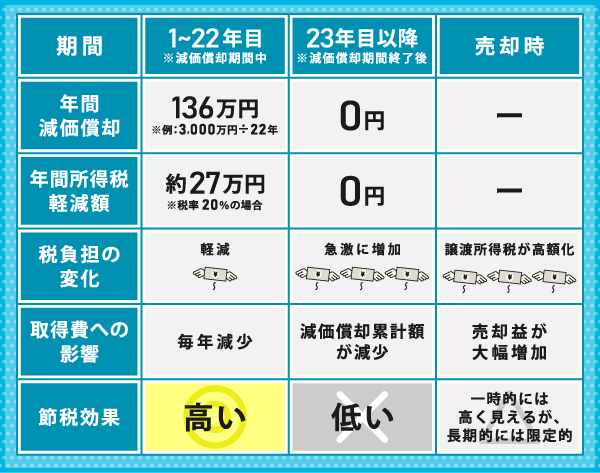

減価償却費は永続的な節税効果ではない

減価償却費による節税効果は永続的ではなく、必ず終了する有限なものです。

そのため、減価償却期間終了後の税負担増加と、売却時の譲渡所得税まで考慮した投資判断が必要になります。

減価償却費の節税効果を1~22年目、23年目以降、売却時の3つにわけて確認してください。

| 期間 | 1~22年目 ※減価償却期間中 | 23年目以降 ※減価償却期間終了後 | 売却時 |

|---|---|---|---|

| 年間減価償却費 | 136万円 ※例:3,000万円÷22年 | 0円 | – |

| 年間所得税軽減額 | 約27万円 ※税率20%の場合 | 0円 | – |

| 税負担の変化 | 軽減 | 急激に増加 | 譲渡所得税が高額化 |

| 取得費への影響 | 毎年減少 | 減価償却累計額が減少 | 売却益が大幅増加 |

| 節税効果 | 高い | 低い | 一時的には高く見えるが、 長期的には限定的 |

例えば木造アパートの場合、減価償却期間は22年間です。

22年間は毎年大きな減価償却費を計上でき、高い節税効果が得られます。

しかし、償却期間が終了すると減価償却費はゼロとなり、同じ家賃収入でも税負担が重いです。

さらに、減価償却費として計上した分は売却時の取得費から差し引かれるため、譲渡所得が大幅に増加し、譲渡所得税が発生します。

減価償却による節税効果は一時的なものであり、長期的な税負担を考慮すると限定的です。

法人化すれば必ず節税になるわけではない

法人化による節税効果は所得水準や投資規模によって大きく異なり、必ずしも節税になるとは限りません。

そのため、個人の状況を詳しく分析してから法人化を検討する必要があります。

個人または法人で投資するのが有利なケースをまとめたので、参考にしてください。

| 項目 | 個人で投資するのが 有利なケース | 法人で投資するのが 有利なケース |

|---|---|---|

| 年収目安 | 700万円以下 | 1000万円以上 |

| 投資規模 | 1~2物件程度 | 3物件以上または大規模 |

| 所得税率 | 20%以下 | 33%以上 |

| 法人維持コスト | 負担が重い | 相対的に軽い |

| 税務処理 | 比較的簡単 | 複雑(専門家必須) |

| 節税効果 | 限定的 | 大きい |

| 相続対策 | 不要 | 有効 |

| 判断基準 | シンプルな投資 | 事業的規模での投資 |

法人化には設立費用や毎年の税理士報酬、決算書類作成費用などの維持コストが発生します。

コストを考慮すると、小規模な不動産投資では法人化によって負担が増加する可能性があります。

さらに、法人から個人への利益移転時には役員報酬や配当に対する所得税も課税対象です。

法人で利益を内部留保する場合も、将来的に個人に移転する際の税負担を考慮する必要があります。

法人化のタイミングがわからない方は、税理士に相談してください。

不動産投資が節税対策になる人とならない人の違いは?課税所得別に紹介

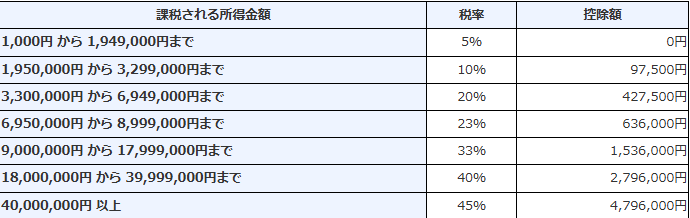

課税所得とは、1年間のすべての所得から各種控除を差し引いた金額です。

この金額に応じて所得税の税率が段階的に上がり、住民税と合算した合計税率が高いほど、同じ経費でも戻る税金が増える仕組みになります。

100万円の不動産赤字を作った場合の節税額イメージ

| 年収の目安(会社員) | 合計税率の目安 | 節税額 (100万円の赤字) | 節税効果 |

|---|---|---|---|

| 約1,200万〜2,400万円 | 約43% (所得税33%+住民税10%) | 約43万円 | 大きい |

| 約900万〜1,200万円 | 約33% (所得税23%+住民税10%) | 約33万円 | 小さい 手間やリスクに見合いにくい |

この税率差が、不動産投資を税金対策として活用すべき人と、別の方法を優先すべき人を分ける基準になります。

ここでは目安となる「課税所得900万円」を軸に、効果が出やすいケースと出にくいケースを表と具体例でわかりやすく解説します。

課税所得900万以上の人は節税対策になる可能性が高い

課税所得が900万円を超えると所得税率が33%に上がり、住民税の所得割と合わせた合計税率がおおむね約43%になります。

※出典:国税庁|所得の税率

この帯の人が不動産投資で減価償却費やローン利息を経費計上して不動産所得を赤字にすると、損益通算により給与所得の課税所得を直接圧縮できます。

節税だけを目的にせず、キャッシュフローや将来の売却まで含めて総合で判断すると、節税と資産形成の両立を実現しやすくなります。

課税所得900万円超の人:赤字額別の節税インパクト

| 年間の不動産赤字 | 合計税率の目安 | 軽減される税金の目安 |

|---|---|---|

| 50万円 | 約43% | 約21.5万円 |

| 100万円 | 約43% | 約43.0万円 |

| 150万円 | 約43% | 約64.5万円 |

課税所得900万以下の人は手間がかかるだけであまり節税に効果は期待できない

課税所得が900万円以下の帯では合計税率が相対的に低く、損益通算で戻る税金が小さくなりやすいため、不動産投資を節税目的だけで始めると手間やリスクに見合わない結果になりやすくなります。

まずは低リスクの対策を優先し、赤字前提の投資を避けるようにしましょう。

それでも不動産投資で節税を狙いたい場合は、青色申告を選択して控除や経費計上の幅を最大化し、帳簿と申告の精度を高める運用に切り替えてください。

青色申告は手続きと記帳の負担が増える一方で、特別控除や損失の繰越などのメリットがあるため、実行するなら準備と運用ルールを明確にして進めてください。

課税所得900万円超の人:赤字額別の節税インパクト

| 年間の不動産赤字 | 合計税率の目安 | 軽減される税金の目安 |

|---|---|---|

| 50万円 | 約33% | 約16.5万円 |

| 100万円 | 約33% | 約33.0万円 |

| 150万円 | 約33% | 約49.5万円 |

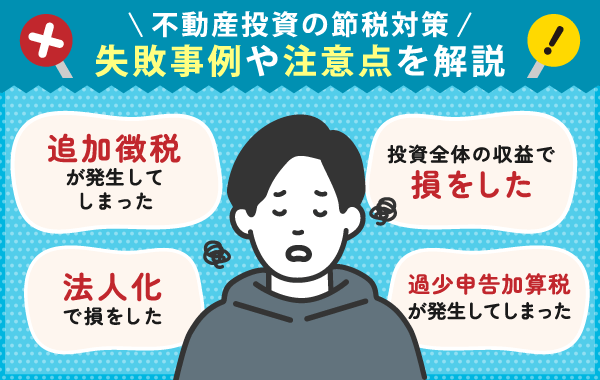

不動産投資で節税を狙うときによくある失敗事例を紹介

不動産投資で間違った知識や判断で税金対策をしても、予想外の損失を招くケースが数多く存在します。

なぜなら、短期的な税務メリットのみに注目した投資判断は、長期的には大きな失敗につながる可能性があるからです。

- 短期的な節税効果にとらわれて投資全体の収益で損をした

- 建物比率の過大計上で過少申告加算税が発生した

- 個人の方が税率が低いのに法人化してしまった

- 過度な経費計上が税務調査で否認されて追徴課税が発生した

- キャッシュフローより節税効果を優先してしまった

税金対策はあくまで投資戦略の一部であり、全体の収益性とリスクを総合的に判断する必要があります。

よくある失敗事例を参考にして、節税効果の高い不動産投資をしましょう。

不動産投資の税金対策を最大限発揮するために、失敗事例や注意点を解説します。

短期的な節税効果にとらわれて投資全体の収益で損をした

短期的な節税効果を重視しすぎると、投資全体では大きな損失を招く可能性があります。

そのため、節税効果だけでなく、長期的な収益性とリスクを総合的に判断することが重要です。

仮に年収1,500万円の会社員が、節税目的で築22年の木造アパート(3,000万円)を購入した失敗事例を紹介します。

| 期間 | 1~4年目 | 5年目以降 | 売却時(5年後) |

|---|---|---|---|

| 減価償却費 | 年間750万円 | 0円 | – |

| 節税効果 | 年間約150万円 | 0円 | – |

| 空室率 | 10% | 30%以上 | – |

| 修繕費 | 年間50万円 | 年間200万円以上 | – |

| 投資家の心理 | 「大きな節税効果」で満足 | 「想定外の負担」で困惑 | 「大損失」で後悔 |

| 実際の収支 | プラス(見かけ上) | 大幅マイナス | 数百万円の損失 |

| 物件価値 | 維持 | 大幅下落 | 2,000万円程度 |

当初4年間は大きな減価償却費により、年間約150万円の節税効果を得ました。

しかし、減価償却完了後は税負担が急激に増加し、同時に築年数の経過により空室率が上昇、修繕費も急増しました。

物件価値の下落と合わせて、5年後の売却における損失は数百万円となりました。

不動産投資の失敗を避けるには、目先の節税効果に惑わされず、長期的な投資戦略を立てることが大切です。

建物比率の過大計上で過少申告加算税が発生した

減価償却費を増やす目的で建物比率を過大に計上すると、税務調査で指摘され重いペナルティが課されるリスクがあります。

そのため、建物比率は固定資産税評価額等を参考にして、正確な数値を計上するようにしてください。

過大に計上したときと適正に計上したときをシミュレーションしてみたので、参考にしてください。

| 項目 | 過大に計上 | 適正に計上 |

|---|---|---|

| 建物比率 | 67% (2,000万円) | 33% (1,000万円) |

| 土地比率 | 33% (1,000万円) | 67% (2,000万円) |

| 年間減価償却費 | 約91万円 | 約45万円 |

| 年間節税効果 | 約18万円 | 約9万円 |

| 税務調査結果 | 指摘・修正申告 | 問題なし |

| 過少申告加算税 | 10% | なし |

| 延滞税 | 追加課税 | なし |

| 最終的な負担 | 大幅な追徴課税 | 適正な税負担 |

| リスク | 極めて高い | 低い |

ある投資家が実際の建物比率33%を67%として計上したケースでは、当初は高い節税効果を得ていました。

過少申告加算税10%と延滞税が発生するので、課される追徴税額は想定を大幅に超える金額です。

建物比率は固定資産税評価額を参考に適正範囲で設定し、税理士と相談しながら慎重に判断してください。

個人の方が税率が低いのに法人化してしまった

所得水準が低い段階での安易な法人化は、かえって税負担や維持コストの増加を招くリスクがあります。

つまり、法人化は現在の所得水準と維持コストを十分に検討してから実行することが重要です。

年収800万円のサラリーマンが不動産投資2年目に法人を設立したケースを例に、個人投資時と法人化後の差額を比較します。

| 項目 | 個人投資時 | 法人化後 | 差額 |

|---|---|---|---|

| 適用税率 | 20% (所得税+住民税) | 23.2% (法人税等) | +3.2% |

| 年間維持費 | 0円 | 50万円 | +50万円 |

| 社会保険料 | 給与分のみ | 役員報酬分追加 | +約30万円 |

| 税務処理 | 比較的簡単 | 複雑 (専門家必須) | – |

| 年間負担増 | – | – | 約80万円 |

| 解散時コスト | なし | 約30万円 | +30万円 |

| 総合評価 | 適正 | 過剰な負担 | 大幅マイナス |

個人の所得税率20%に対して法人税率23.2%と、実は個人の方が税率が低い状況でした。

法人化が有効なのは、一般的に年収1,000万円以上かつ相当額の不動産所得がある方です。

所得水準が低い段階での法人化は、かえって税負担が重くなります。

キャッシュフローより節税効果を優先してしまった

節税効果を優先しすぎてキャッシュフローを軽視すると、継続的な損失により資金繰りが悪化するリスクがあります。

そのため、節税効果よりもキャッシュフローを優先して投資判断をおこなうことが重要です。

ある投資家が節税効果を重視し、毎月10万円の持ち出しが発生する物件を購入した失敗例と理想的な投資例を比較してみました。

| 項目 | 節税重視の失敗例 | 理想的な投資例 |

|---|---|---|

| 月間 キャッシュフロー | -10万円(持ち出し) | +3万円(黒字) |

| 年間 キャッシュフロー | -120万円 | +36万円 |

| 年間節税効果 | 50万円 | 30万円 |

| 実質収支 | -70万円(損失) | +66万円(利益) |

| 資金繰り | 悪化 | 良好 |

| 投資継続性 | 困難(売却必要) | 可能 |

| 長期的結果 | 大幅損失 | 安定収益 |

| 投資判断 | 失敗 | 成功 |

失敗例では年間120万円の持ち出しに対して節税効果が50万円なので、実質70万円の損失が継続しました。

持ち出しが発生する物件は、どれほど節税効果があっても根本的に不動産投資として成立しないので注意してください。

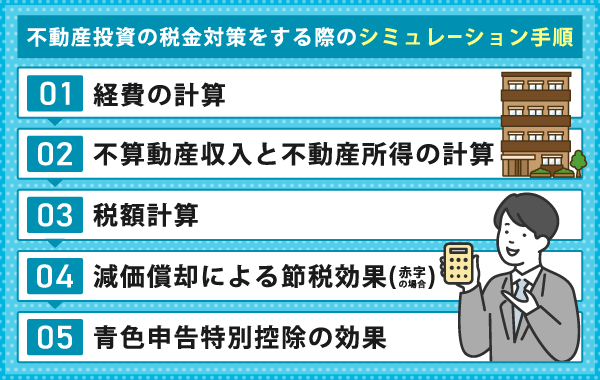

不動産投資の節税シミュレーションするには?税金対策につながる手順を5ステップで紹介

不動産投資の税金対策を実際におこなう手順を5ステップで紹介します。

何から手を付ければいいかわからない方は以下の手順に沿って進めることで、効率的に税金対策ができます。

シミュレーション手順5ステップ

- 経費の計算

- 不動産収入と不動産所得の計算

- 税額計算

- 減価償却による節税効果(赤字の場合)

- 青色申告特別控除の効果

なお、不動産投資のシミュレーションは以下を想定して計算してみました。

物件情報や物件価格などを自身の状況と比較して、シミュレーション結果を参考にしてください。

シミュレーションに該当しない場合、計算する数字が異なるので注意しましょう。

- 物件情報:中古マンション(築10年、RC造)

- 物件価格:3,000万円(土地1,200万円、建物1,800万円)

- 年間家賃収入:240万円(月額20万円)

- 融資条件:2,500万円借入、金利2.5%、期間25年

- 給与所得額:800万円

ステップ1:経費の計算をする

ステップ1は経費の計算から始めます。

不動産投資における経費計算は、投資の収益性を正確に把握する重要な要素だからです。

- 経費にできる支出を洗い出しリスト化

- 年間経費の合計を算出

- 経費計上の証拠を残す

確定申告時に、税務署から経費の根拠資料の提示を求められることがあります。

支出金額は領収証や請求書・契約書で確認し、7年間証拠資料として残しておくことが義務付けられています。

シミュレーションする物件の場合、年間経費は約163万6,000円となります。

| 経費項目 | 計算根拠 | 年間金額 | 備考 |

|---|---|---|---|

| 減価償却費 | 1,800万円÷37年 | 48万6,000円 | 現金の 支出なし |

| 借入金利息 | 2,500万円×2.5% (初年度) | 62万円 | 年々減少 |

| 固定資産税 | 評価額の1.4%程度 | 15万円 | 年1回 |

| 火災保険料 | 年間保険料 | 5万円 | 必須 |

| 地震保険料 | 年間保険料 | 3万円 | 任意 (推奨) |

| 管理委託手数料 | 家賃収入の5% | 12万円 | 月額10万円 |

| 修繕積立金 | 月額1.5万円 | 18万円 | 将来修繕用 |

| 経費合計 | – | 163万6,000円 | – |

最大の経費項目は借入金利息の約62万円で、次に重要なのが減価償却費の48万6,000円です。

また、RC造マンションの場合、築10年で残存耐用年数37年となるため、建物価格1,800万円を37年で割って算出します。

その他の実費の支出と保険料の計上をすると、163万6,000円を算出できます。

ステップ2:不動産収入と不動産所得の計算をする

経費の合計を算出したら、不動産収入の内訳を確認して不動産所得を計算します。

| 不動産収入 | 家賃・共益費・礼金・更新料など、物件から得た総収入 |

|---|---|

| 不動産所得 | 不動産収入 − 経費 |

不動産収入計算の際に、集計を行う項目は主に以下です。

- 家賃収入

- 共益費・管理費

- 礼金・更新料

- 駐車場代

- 敷金・保証金

不動産収入から経費を差し引いた不動産所得を、確定申告書に記入します。

シミュレーションする物件の場合、不動産収入は共益費と駐車場代込みで年間264万円と仮定します。

| 収入項目 | 月額 | 年間金額 |

|---|---|---|

| 家賃収入 | 20万円 | 240万円 |

| 共益費 | 1万円 | 12万円 |

| 駐車場代 | 1万円 | 12万円 |

| 不動産収入合計 | 22万円 | 264万円 |

続いて不動産所得の計算をします。

不動産所得は不動産収入から必要経費を差し引くだけなので、計算が簡単です。

| 項目 | 金額 |

|---|---|

| 不動産収入合計 | 264万円 |

| 必要経費合計 | 163万6,000円 |

| 不動産所得 | 100万4,000円 |

つまり、所得税・住民税の課税対象となるのは100万4,000円です。

手元に残る現金は「100万4,000円+48万6,000円=149万円」となるので覚えておきましょう。

ステップ3:税額計算をする

不動産収入と不動産所得の計算をしたあとは、税額の計算をして税負担の変化を把握する必要があります。

不動産投資で支払う主な税金は所得税・住民税の二つです。

- 課税所得を求める(収入-控除)

- 所得税を算出

- 住民税を算出

- 合計額から税負担を確認

不動産投資では、収入が増える一方で税金の負担も変わるため、実際の手取りを把握することが重要です。

そのため、投資前(給与所得のみ)と投資後(不動産所得あり)を確認して、税額合計を比較してみましょう。

給与所得800万円のサラリーマンが不動産投資前で税額計算した場合、合計金額は124万3,500円です。

| 項目 ※投資前(給与所得のみ) | 金額 |

|---|---|

| 給与所得 | 800万円 |

| 給与所得控除 | 195万円 |

| 所得控除 (基礎控除等) | 48万円 |

| 課税所得 | 800万円-195万円-48万円 =557万円 |

| 所得税 | 557万円×20%-42万7,500円 =68万6,500円 |

| 住民税 | 557万円×10% =55万7,000円 |

| 税額合計 | 68万6,500円+55万7,000円 =124万3,500円 |

詳細な数式はちら

| 課税所得 | 800万円-195万円-48万円 |

| 所得税 | 557万円×20%-42万7,500円 |

| 住民税 | 557万円×10% |

| 税額合計 | 68万6,500円+55万7,000 |

続いて不動産投資後の場合は不動産所得を計上するので、不動産前の税額合計とは異なります。

給与所得800万円のサラリーマンが不動産投資をして不動産所得がある場合、税額合計は154万4,700円です。

| 項目 ※投資後(不動産所得あり) | 金額 |

|---|---|

| 給与所得 | 800万円 |

| 不動産所得 | 100万4,000円 |

| 総所得 | 900万4,000円 |

| 給与所得控除 | 195万円 |

| 所得控除 (基礎控除等) | 48万円 |

| 課税所得 | 900万4,000円-195万円-48万円 =657万4,000円 |

| 所得税 | 657万4,000円×20%-42万7,500円 =88万7,300円 |

| 住民税 | 657万4,000円×10% =65万7,400円 |

| 税額合計 | 88万7,300円+65万7,400円 =154万4,700円 |

詳細な数式はちら

| 課税所得 | 900万4,000円-195万円-48万円 |

| 所得税 | 657万4,000円×20%-42万7,500円 |

| 住民税 | 657万4,000円×10% |

| 税額合計 | 88万7,300円+65万7,400円 |

つまり、税負担増加は投資前と投資後の差額から「154万4,700円-124万3,500円=30万1,200円」となります。

税負担の増加額30万1,200円は、不動産所得100万4,000円の約30%に相当します。

不動産所得の増加は課税所得の増加を意味するため、税負担も比例して増える点には注意が必要です。

ステップ4:減価償却による節税効果(赤字の場合)を確認する

減価償却費を活用した経費計上で不動産所得が赤字の場合、黒字よりも大幅な節税効果が期待できます。

- 建物価格を把握(土地は除外)

- 構造別の耐用年数・償却率を確認

構造別償却率はこちら

減価償却費 = 建物価格 × 償却率(構造別)

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 軽量鉄骨 | 27年 | 0.038 |

| RC造(鉄筋コンクリート) | 47年 | 0.022 |

- 年間の減価償却費を経費に計上

- 赤字の場合は損益通算で節税

赤字が生じると他の所得と損益通算できるため、結果的に全体の課税所得を減らすことができます。

やり方はステップ1で算出した年間の経費合計163万6,000円に加えて、以下の追加経費を計上してください。

| 項目 | 金額 |

|---|---|

| 設備投資(即時償却) | 100万円 |

| 修繕費 | 50万円 |

| 追加経費の合計 | 100万円+50万円 =150万円 |

| 基本経費 | 163万6,000円 |

| 総経費 | 150万円+163万6,000円 =313万6,000円 |

詳細な数式はこちら

| 追加経費の合計 | 100万円+50万円 |

| 総経費 | 150万円+163万6,000円 |

不動産収入の264万円から総経費の313万6,000円を差し引くので、不動産所得は49万6,000円の赤字となります。

投資前と投資後の税負担を比較して、赤字の方が税額合計が少ないことを確認しましょう。

| 項目 | 投資前 | 投資後(黒字) | 投資後(赤字) |

|---|---|---|---|

| 給与所得 | 800万円 | 800万円 | 800万円 |

| 不動産所得 | 0円 | 100万4,000円 | -49万6,000円 |

| 合計所得 | 800万円 | 900万4,000円 | 750万4,000円 |

| 給与所得控除 | 195万円 | 195万円 | 195万円 |

| 所得控除 | 48万円 | 48万円 | 48万円 |

| 課税所得 | 557万円 | 657万4,000円 | 507万4,000円 |

| 所得税 | 68万6,500円 | 88万7,300円 | 58万7,300円 |

| 住民税 | 55万7,000円 | 65万7,400円 | 50万7,400円 |

| 税額合計 | 124万3,500円 | 154万4,700円 | 109万4,700円 |

ステップ5:青色申告特別控除の効果を確認する

青色申告特別控除の65万円を活用することで、不動産投資の節税効果が期待できます。

個人事業主や不動産所得を持つ人が、一定の帳簿をつけて正確に申告することで、税金の優遇(節税)を受けられる制度です。

「きちんと記録をつけて税務署に申告すれば、その分、税金を安くしますよ」という制度です。

青色申告を利用するには、事前に「青色申告承認申請書」を税務署に提出する必要があります。

不動産所得が赤字の場合

青色申告特別控除の65万円を適用すると、課税所得は442万4,000円まで減少します。

よって税額は89万9,700円まで下がり、青色申告の適用により追加で19万5,000円の節税となります。

| 項目 | 金額 |

|---|---|

| 課税所得 | 442万4,000円 |

| 所得税 | 45万7,300円 |

| 住民税 | 44万2,400円 |

| 税額合計 | 89万9,700円 |

| 追加節税効果 | 19万5,000円 |

詳細な数式はこちら

| 課税所得 | 507万4,000円-65万円 |

| 所得税 | 442万4,000円×20%-42万7,500円 |

| 住民税 | 442万4,000円×10% |

| 追加節税効果 | 109万4,700円-89万9,700円 |

不動産投資における税務戦略を総合すると、以下の結果になります。

シミュレーションを参考にして、不動産投資の税金対策をしてください。

- 黒字の場合は税負担が30万1,200円増

- 赤字の場合は損益通算により14万8,800円減

- 青色申告特別控除でさらに19万5,000円の節税

- 最大節税効果は年間34万3,800円

税理士費用などの追加コストも考慮する必要があるので、費用対効果を慎重に検討してください。

不動産投資の税金対策におけるよくある質問を確認する

不動産投資の節税対策について、投資初心者の方から寄せられるよくある質問をまとめました。

- 不動産投資の節税でメリットがある年収はいくら?

- ワンルームマンションに投資するのは節税にならない?

- 不動産取得税が免除される条件は?

ここでは、よく寄せられる質問と回答を通じて、不動産投資の税金対策における正しい知識と判断基準を解説します。

適切な情報に基づいた投資判断をすれば、税務リスクの回避につながりやすいです。

効果的な資産形成と長期的な投資収益の最大化を実現して、自信を持って実行できる税金対策をしましょう。

ワンルームマンションに投資するのは節税にならない?

ワンルームマンション投資による節税効果は限定的です。

新築ワンルームマンションは特に物件価格が高く、減価償却費も47年の長期間に分散されます。

そのため、年間の償却額が少なく十分な節税効果を得られません。

投資を検討する場合は立地・収益性・流動性を総合的に評価し、長期的な資産価値の維持が見込める物件を選択することが重要です。

節税効果は二の次で、まずは投資として成立しているかを確認してください。

不動産取得税が免除される条件は?

不動産取得税が免除になる主な条件は、以下の4点です。

- 公共事業のための取得

- 相続による取得

- 法律・条例で非課税とされる取得形態である

- 免税点以下の不動産を取得

不動産取得税は「土地や建物を取得したとき」に課される地方税で、課税の可否・税額は「課税標準額(固定資産評価額)」を基に決まります。

各種別の免税とされる課税標準額は以下です。

| 土地 | 10万円未満 |

|---|---|

| 新築家屋 | 23万円未満 |

| 中古家屋 | 12万円未満 |

地域によって独自の免除・軽減制度があるため、物件所在地を管轄する都道府県税事務所や市役所税務課に、直近の制度と必要手続きを確認しましょう。

不動産投資で税金対策するポイントは過度な節税を追求しない

不動産投資による税金対策は、適切な知識と戦略があれば有効な節税手段となります。

そのため、不動産投資をする方は、経費計上による所得控除や損益通算を活用して税金対策をしてください。

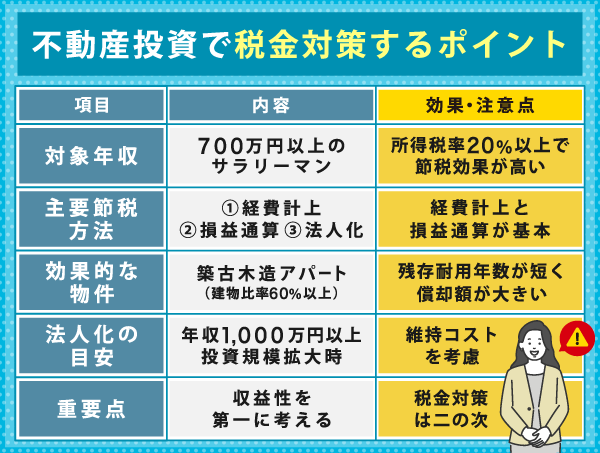

| 項目 | 内容 | 効果・注意点 |

|---|---|---|

| 対象年収 | 700万円以上の サラリーマン | 所得税率20%以上で 節税効果が高い |

| 主要節税方法 | ①経費計上 ②損益通算 ③法人化 | 経費計上と 損益通算が基本 |

| 効果的な物件 | 築古木造アパート (建物比率60%以上) | 残存耐用年数が短く 償却額が大きい |

| 法人化の目安 | 年収1,000万円以上 投資規模拡大時 | 維持コストを考慮 |

| 重要な点 | 収益性第一 | 税金対策は二の次 |

木造アパートのような残存耐用年数の短い物件では、年間の償却額が大きくなり高い節税効果を得られます。

ただし、節税効果のみを追求した投資は失敗リスクが高く、キャッシュフローを軽視すると継続的な損失を招く可能性があります。

重要なのは収益性を第一に考え、その結果として節税効果も得られる物件選びです。

短期的な節税効果に惑わされず、長期的な投資戦略を構築することを心がけましょう。