「不動産投資は相続税対策に使える?」

「不動産投資の相続税対策にデメリットはある?」

相続税対策を考えている人には、このような疑問を抱えている人も多いでしょう。

預貯金を土地や不動産の購入に充てることで、相続税を減額することも可能です。

この記事では、不動産投資が相続税対策になる仕組みについて解説します。

不動産を選ぶ時のポイントや具体例などもわかりやすく解説しているので、節税を考えている人はぜひ参考にしてみてください。

- 不動産投資が相続税対策になる仕組みと理由

- 相続税対策のために不動産を選ぶ時のポイント

- 相続税対策におすすめな不動産の具体例

不動産投資が相続税対策として有効かどうかは、資産の状況や家族構成、によっても変わってきます。

たとえば、不動産投資サービスを提供するRENOSY(リノシー)では、物件の選び方に加えて、税理士による税務相談も受けることができます。

不動産投資による相続税対策を検討したい方は、こうしたサービスも上手に活用してみましょう。

\不動産投資を始めるなら/

- 月々1万円から始められる

- アプリで物件を手軽に管理できる

- 確定申告サポートや税理士による税務相談もあり

今ならPayPayポイント50,000円分プレゼント中※

\無料面談はこちらから/

注釈

※2026年6月時点

※キャンペーンの特典には諸条件があります

FKRアーティクルのコンテンツ制作

当メディアは、一般社団法人不動産競売流通協会(FKR)が運営する不動産専門の情報サイトです。

ユーザーが安心して意思決定できるよう、以下の方針に基づきコンテンツを作成・運営しています。

【正確性・信頼性の確保】

掲載する情報は各不動産会社の公式サイト、公的機関のデータ、市場動向レポートなど信頼性の高い情報源をもとに作成しています。

【中立性・公平性の担保】

特定の不動産会社やサービスに偏ることなく、複数の選択肢を比較できるよう配慮しています。

評価やランキングは独自基準に基づき、客観的に判断しています。

【主な取り組み例】

・独自アンケート調査の実施

・評価基準・ランキング根拠の追加

【最新情報の更新体制】

不動産市場は常に変動するため、関連法令に基づき価格動向や制度変更に応じて定期的に記事を更新しています。

- 宅地建物取引業法(宅建業法)

- 景品表示法(不当景品類及び不当表示防止法)

- 不動産の表示に関する公正競争規約

- 消費者契約法

- 個人情報保護法

【情報の透明制】

広告・アフィリエイトを含む場合は、その旨を明記し、ユーザーの判断を妨げない形で情報を提供します。

掲載する情報やランキングは広告の有無に関係なく、「査定精度・売却実績・口コミ」など客観的な基準に基づいて作成しています。

ユーザーが適切に判断できるよう、メリットだけでなくデメリットや注意点も含めて、透明性の高い情報提供に努めています。

詳細な考え方や運営姿勢については、FKRアーティクルのコンテンツ制作ポリシーをご確認ください。

FKRでは不動産競売流通システムの通信事業を支える運営団体として不動産競売に関する情報を発信しております。

宅建業様向けセミナーや一般消費者様向けに「競売不動産勉強会」なども実施しています。

さらに不動産投資でも利用できる競売ローンの取扱いも行っておりますので、気になる方はぜひ以下からご確認ください。

不動産投資が相続税対策になる仕組みを解説

不動産投資が相続税対策になる仕組みは、相続税評価額の引き下げができるからです。

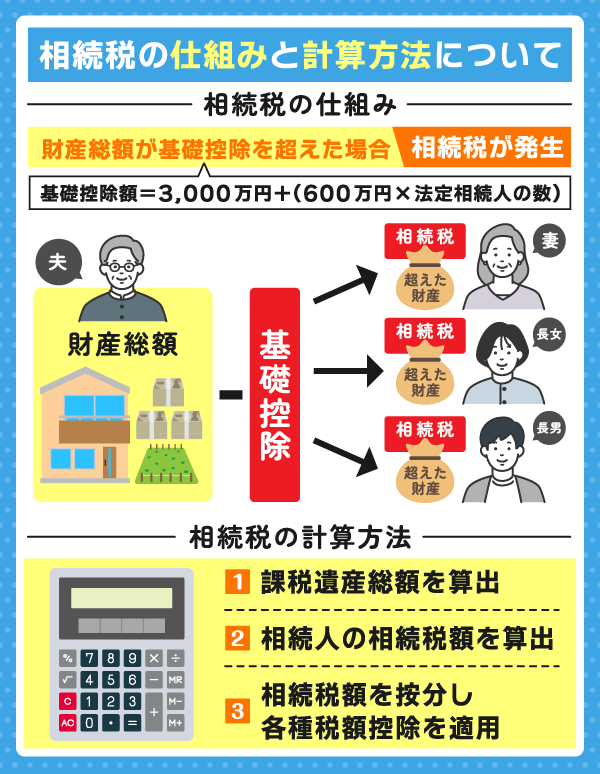

そもそも相続税とは、家族や親族から資産を取得する時にかかる税金となります。

相続税は、財産を相続した場合に必ずかかるわけではありません。相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。

引用:相続税について教えてください。|財務省

相続税評価額から「基礎控除額」を差し引いた金額が、相続税の支払い額です。

相続税評価額が下がれば、その分だけ相続税の負担も軽減できます。

基礎控除額を算出する時の計算式は、以下の通りです。

たとえば配偶者1人、子供2人の家庭の場合、4800万円までは相続税がかかりません。

相続税の税率

| 財産の取得額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円以上 3,000万円以下 | 15% | 50万円 |

| 3,000万円以上 5,000万円以下 | 20% | 200万円 |

| 5,000万円以上 1億円以下 | 30% | 700万円 |

| 1億円以上 2億円以下 | 40% | 1,700万円 |

| 2億円以上 3億円以下 | 45% | 2,700万円 |

| 3億円以上 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税対策のために不動産投資を始めようかと考えている人は、ぜひ一度検討してみてください。

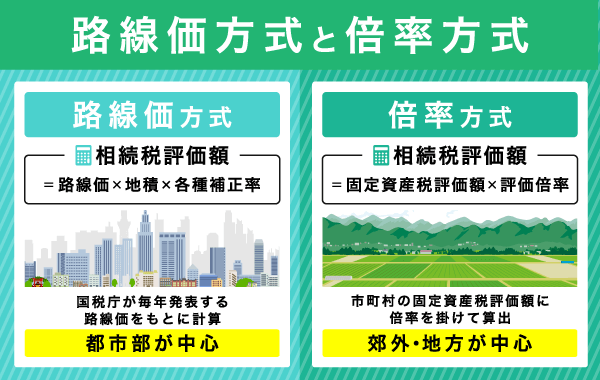

相続税評価額の計算方法は土地・建物によって異なる

不動産投資で相続税対策を行う時は、事前に土地・建物の相続税評価額を確認しておく必要があります。

各不動産ごとの計算方法は、以下の通りです。

【相続税評価額=路線価×地積×各種補正率】

路線価とは、国税庁が毎年発表する「道沿いの土地が1㎡あたりどれくらいの値段か」という目安額です。→参照:路線価|国税庁

土地の相続税評価額を算出する際は、「路線価方式」または「倍率方式」を使います。

路線価は主に都市部に設定されており、この数値をもとに不動産の相続税評価額を算出します。

路線価が設定されていない地域では、倍率方式と呼ばれる計算方法で算出します。

また、建物の相続税評価額は、市町村が3年ごとに発表する固定資産税評価額がそのまま適用されます。

土地と建物の評価方法は税法上明確に区別されており、適切に算出することで課税額が変わります。

所有している土地・建物の相続税評価額を確認したい人は、事前に税理士に相談してみましょう。

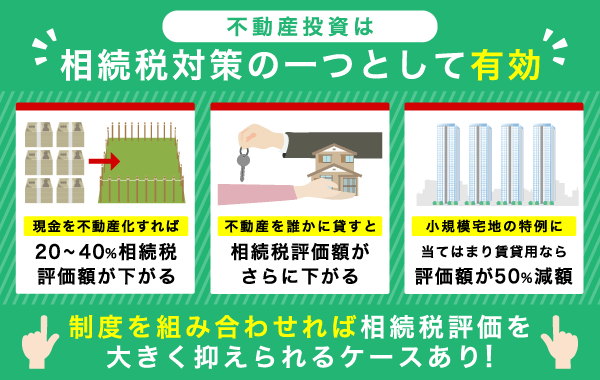

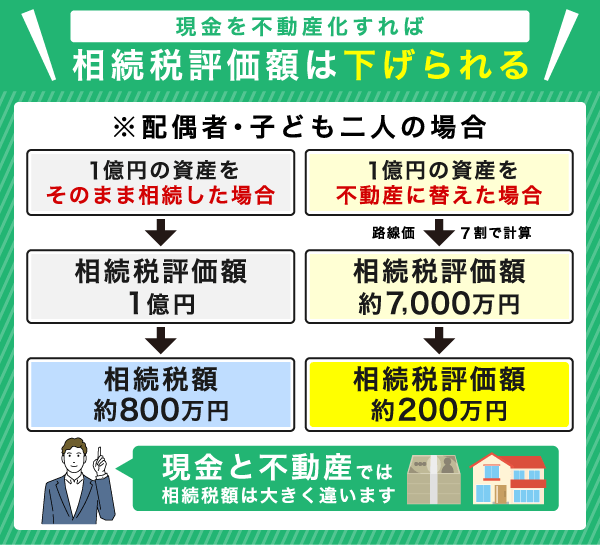

現金を不動産化することで相続税評価額は下げられる

不動産投資による相続税対策のメリット1つ目は、「評価割合を引き下げられる可能性がある」です。

土地や建物などの不動産は、路線価や固定資産税評価額を基準に相続税が算出されます。

通常、路線価は実勢価格より低く設定されているため、相続税評価額を引き下げることが可能です。

たとえば配偶者と子ども2人に現金1億円を相続すると仮定して考えてみましょう。1億円の資産を不動産に変えた場合、相続税は以下の金額になります。

| 資産形態 | 評価割合 | 相続税評価額 | 相続税額 (配偶者1人・子ども2人) |

|---|---|---|---|

| 現金・預貯金 | 100% | 1億円 | 約800万円 |

| 不動産 | 60%~80% | 6~8千万円 | 約120~330万円 |

現金資産を不動産に変えることで、相続税を最大約680万円減額できる計算です。

ただし路線価や固定資産税評価額は、それぞれの土地・建物ごとに異なります。

不動産投資による相続税対策を行う際は不動産情報をよく確認しつつ、専門家と連携して運用計画を立てましょう。

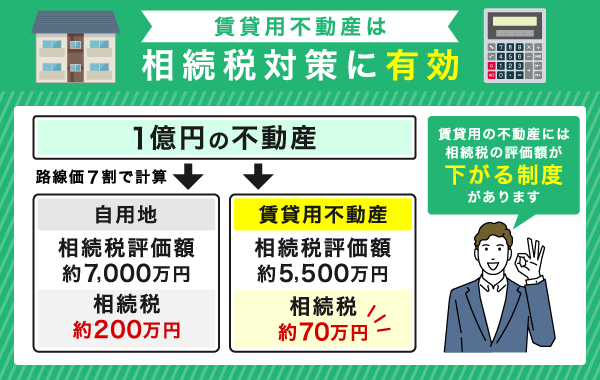

賃貸用不動産は相続税評価額をより引き下げできる

不動産投資による相続税対策のメリット2つ目は、「賃貸用不動産なら評価割合をさらに引き下げられる可能性がある」です。

他人に不動産を貸している場合、土地と建物それぞれに以下の制度が適用されます。

【評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)】

土地部分には貸家建付地評価が適用され、一般的に20%ほど評価額が下がります。

賃貸用の不動産は、自由地よりも評価額をさらに減らすことが可能です。

たとえば配偶者と子ども2人に現金1億円を相続すると仮定して考えてみましょう。1億円を賃貸用不動産へ投資した場合、相続税額は以下の金額になります。

| 資産形態 | 評価割合 | 相続税評価額 | 相続税額 (配偶者1人・子ども2人) |

|---|---|---|---|

| 自用地 | 60%~80% | 6000~8000万円 | 約120~330万円 |

| 賃貸用不動産 | 50~65% | 5000~6500万円 | 約10~90万円 |

同じ金額の不動産でも、賃貸用なら最大240万円も相続税を節約できる計算です。

ただし賃貸用不動産を購入する際は、空室リスクや維持費なども考慮する必要があります。

相続税対策のために賃貸用不動産へ投資したいと考えてる人は、投資前に税理士へ一度相談を行っておいてください。

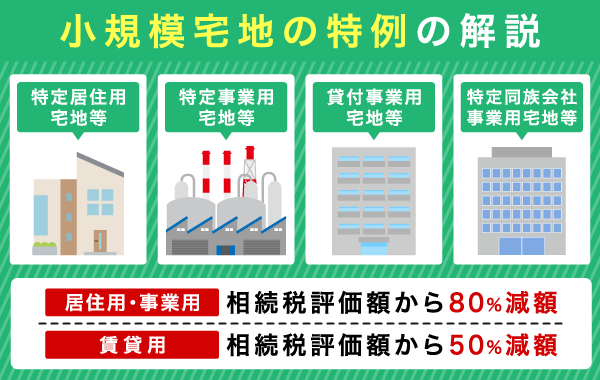

小規模宅地の特例で相続税評価額を下げることも可能

不動産投資による相続税対策のメリット3つ目は、「小規模宅地等の特例が利用できる」です。

小規模宅地等の特例とは被相続人が居住していた不動産を相続する際、一定の面積まで相続税評価額を減額できる制度になります。

参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

居住用・事業用は最大330㎡まで80%、賃貸用は最大200㎡まで50%の減額が可能です。

1億円の資産を小規模宅地等の特例を使って不動産投資した場合、相続税は以下の金額になります。

| 資産形態 | 評価割合 | 相続税評価額 | 相続税額 (配偶者1人・子ども2人) |

|---|---|---|---|

| 自用地 | 60%~80% | 6000~8000万円 | 約120~330万円 |

| 賃貸用不動産 (特例適用) | 40~45% | 4000~4500万円 | 約0万円 |

賃貸用不動産を購入した場合に比べて、相続税を135万円も節約できる計算です。

また小規模宅地等の特例には、亡くなった人が生前にどう使っていた土地かによって、次のような区分があります。

特定居住用宅地等⇒自宅として住んでいた土地への特例

特定事業用宅地等⇒事業用として使っていた土地への特例

貸付事業用宅地等⇒人に貸していた土地への特例

特定同族会社事業用宅地等⇒家族で経営する会社の仕事用の土地への特例

物件の利用用途や規模によって、適用できる特例は異なります。

ワンルームマンション投資を始める時は、不動産投資サービスのRENOSY(リノシー)がおすすめです。

\不動産投資ならリノシ―/※

- 充実の賃貸管理サービスで任せられる

- アプリで簡単に物件管理

- 入居率が99.7%※と高い

不動産投資がはじめての方におすすめのサービス

無料の資料請求はこちらから

注釈

※2026年6月時点

※キャンペーンの特典には諸条件があります

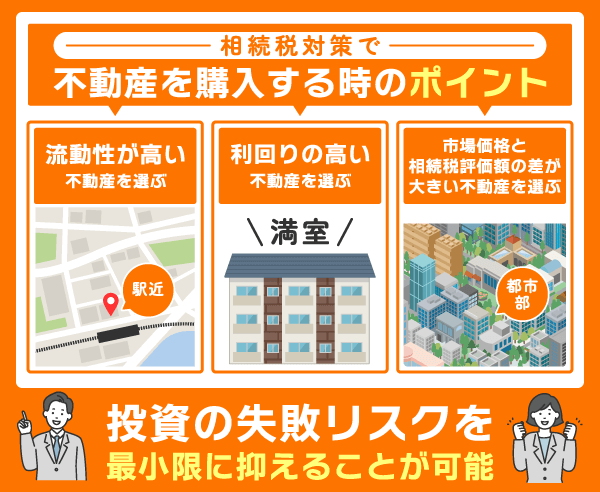

不動産投資で相続税対策をする時に向いている物件の特徴

不動産投資で相続税対策を行う際は、3つの特徴をおさえる必要があります。

不動産購入時に大事なポイントは、以下の通りです。

- 不動産の流動性を確認する

- 収益性・利回りを調べる

- 市場価格と相続税評価額の差も確認しておく

相続税対策として不動産を購入する場合は、不動産の流動性を確認しなければいけません。

流動性の低い不動産を買ってしまうと、買い手が見つからずに損失を出してしまう可能性があります。

利回りの高い不動産は入居者を確保しやすく、安定した収益が見込めます。

さまざまな不動産を比較し、立地条件の良い物件を見つけましょう。

ここでは、不動産を購入する時のポイントについて詳しく解説します。

流動性が高い不動産は買い手が見つかりやすい

不動産投資で相続税対策を行う際、不動産の早期売却を考えている人には流動性の高い不動産がおすすめです。

流動性の高い不動産には、以下の特徴があります。

- 不動産の買い手が見つかりやすい

- 資金調達がしやすい

- 市場価格の変動に対応できる

流動性の高い不動産は取引事例が豊富なため市場価格の変動に対応しやすいです。

また流動性の高い不動産は需要が安定しており、買い手が見つかりやすく、現金化もしやすいでしょう。

流動性の高い不動産なら短期間で売却を行い、調達した資金を税金の支払いへ充てられます。

不動産を選ぶ時は、以下の3つを重視するのがポイントです。

- 都心部から近い

- 交通の利便性が高い

- 築年数が浅く修繕負担も少ない

また流動性の高い不動産には、遺産の分割にも対応しやすいという特徴があります。

相続人の一人が現金での相続を希望した場合、不動産を現金化して相続人全員で分割することが可能です。

不動産投資で相続税対策を行う予定の人は、購入前に土地・建物の流動性を必ず確認してください。

利回りの高い不動産は安定した収益が見込める

不動産投資による相続税対策が完了した後、安定した家賃収入を確保したい人には利回りの高い不動産がおすすめです。

利回りの高い不動産には、以下のような特徴があります。

- 納税後に安定した収入が見込める

- 節税と収益確保を両立できる

- 長期的な資産価値の維持が期待できる

利回りの高い物件は入居者さえ確保できれば、収益物件として安定した家賃収入を得られます。

老後の収入源を確保しながら、貸家評価や貸家建付地評価により相続税対策にもなるでしょう。

利回りの高い不動産は、うまく活用すれば節税・資産運用を同時に行えます。

家賃収入によって集めた資金を、固定資産税などの支払いへと充てることも可能です。

利回りの高い不動産を選ぶ時は、以下の3つが重要となります。

- 安定している

- 販売価格が安く管理費が低い

- ターゲット層が明確

ただし利回りが高い不動産の中には、立地や建物の状態にリスクを抱えている場合があります。

不動産投資による相続税対策をこれから始める人は、購入前に必ず不動産情報をよく確認してください。

市場価格と相続税評価額の差が大きい不動産もおすすめ

相続税対策で納税額を最小限におさえたい人には、市場価格と相続税評価額の差が大きい不動産がおすすめです。

市場価格と相続税評価額の差が大きい不動産は、以下のような特徴をもっています。

- 相続税評価額の引き下げ効果が高い

- 不動産売却時に利益を確保しやすい

- 市場変動の影響を受けにくい

市場価格と評価額の差が大きい不動産は節税だけでなく、不動産の売却益をアップさせたい時にも最適です。

不動産を選ぶ時は、以下の3つをおさえる必要があります。

- 立地に希少性がある

- 取引事例が少ない

- 商業利用価値が高い

ただし市場価格と評価額の差を確認するには、市場動向を正確に理解しなければいけません。

専門知識のない個人が自力で行うのは難しいため、税理士や不動産鑑定士と連携するのが適切です。

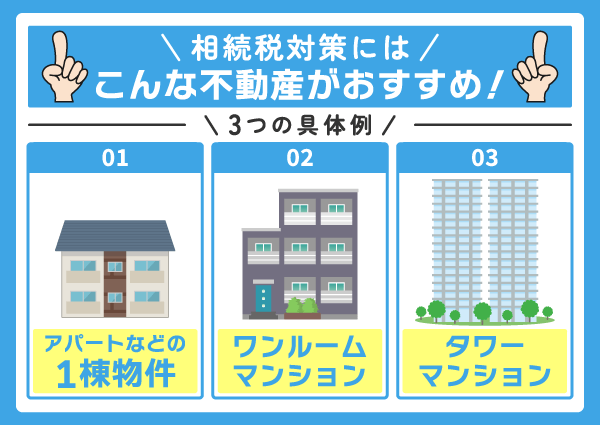

相続税対策にはこんな不動産がおすすめ!3つの具体例

不動産投資による相続税対策を行う時は、評価額の圧縮効果が高い物件をあらかじめ把握しておきましょう。

相続税対策におすすめな不動産は、以下の3つです。

- アパートなどの1棟物件

- ワンルームマンション

- タワーマンション

不動産を購入する際は多額の資金がかかるうえ、譲渡手続きなども行う必要があります。

節税に適した物件を選べなかった場合、逆に損失を受ける可能性が高いです。

不動産投資で相続税を節約できても、需要が低いと高値で物件を売却することはできません。

立地条件や規模をよく確認しつつ、市場価値が下がりにくい不動産を選びましょう。

ここでは、おすすめな不動産の具体例をいくつか紹介します。

アパートなどの1棟物件は評価額を20%~30%程下げられる

アパートやマンションといった1棟物件は、相続税評価額を約20%〜30%引き下げできる可能性が高いです。

具体例としては、以下の3つが挙げられます。

- 木造2階建てアパート(8戸)

- 鉄筋コンクリート造1棟マンション(20戸以上)

- 駅近商業併用マンション(低層階テナント+上層階住居)

1棟物件は土地部分に「貸家建付地評価」、建物部分に「貸家評価」が適用されます。

特にアパートや1棟マンションは節税効果と収益性のバランスが取りやすく、相続税対策に最適です。

ただし1棟物件の減額率は、以下の条件によって変動します。

- 立地条件

- 借地権割合

- 賃貸割合

購入前には税理士や不動産鑑定士へ試算を依頼し、運用計画を立てることが必須です。

相続税対策のために不動産投資を始める人は、慎重に各物件の情報を見比べてみてください。

ワンルームマンションは小規模宅地等の特例による節税が期待できる

ワンルームマンションは小規模宅地等の特例を適用できた場合、土地の相続税評価額を約80%減額できる可能性があります。

具体例としては、以下の3つが挙げられます。

- 都心駅から徒歩圏内のワンルームマンション

- 大学周辺のワンルームマンション

- 再開発エリア内の築浅ワンルーム

貸付事業用として使われていた物件は、敷地面積が200㎡以内であれば特例を適用できます。

課税価格を50%減額することで、相続税の負担額を大幅に減らすことが可能です。

ただし貸付事業用宅地等の特例を利用するには、以下5つの条件を満たす必要があります。

- 賃貸物件として使われていた不動産である

- 相続税の申告期限まで賃貸業を継続できる

- 相続開始前3年以上から賃貸業を実施している

(事業規模の貸付を行っている場合は、3年以内でも適用可能) - 貸付業の対価(賃料)を得ている

- 地代・家賃の授受がない

(親族に物件を貸している場合)

適用条件の内容は、物件の利用用途ごとにそれぞれ異なります。

相続税対策を検討する際は、必ず税理士や不動産鑑定士に相談しておきましょう。

タワーマンションは評価額と実勢価格の差額分だけ節税できる可能性がある

タワーマンションは高層階ほど市場価格と相続税評価額の差が大きくなりやすく、相続税対策として有効です。

専有面積80㎡のタワーマンションが市場価格2億円で取引されている場合でも、評価額は床面積比例のため1億2,000万円程度になることがあります。

不動産の相続税評価額は、床面積割合に基づいて算出されます。

同じ専有面積であれば、階数によって評価額が変動することはありません。

ただしタワーマンションの市場価格は、以下の要因に合わせて変動する場合があります。

- 階数

- 物件からの外観

- 日照条件

物件によっては、実勢価格と評価額に数千万円単位の差が生じるケースもあるようです。

相続税対策のためにタワーマンションを購入しようとしている人は、市場価格の見落としに気をつけてください。

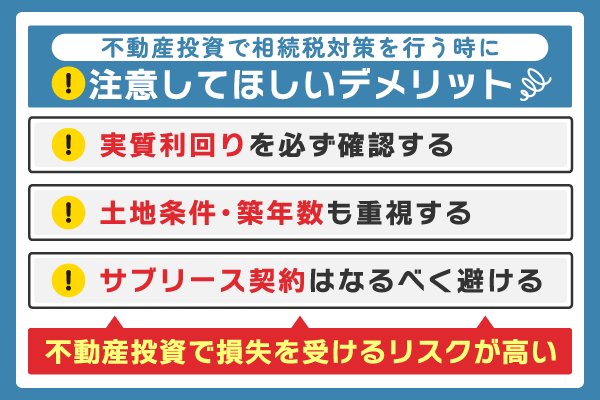

不動産投資で相続税対策を行う時のリスクや注意点

不動産投資による相続税対策を行う時は、3つのリスクや注意点に注意する必要があります。

注意点は、以下の通りです。

- 実質利回りを必ず確認する

- 立地条件・築年数を調べる

- サブリース契約はなるべく避ける

相続税対策のために不動産投資を行う人は、相続税評価額や評価割合だけを重視してしまう傾向があります。

しかし不動産を購入する時は、実質利回りや物件情報もよく確認しなければなりません。

節税効果だけで不動産を選んでしまうと、売却時に損をしてしまう可能性があります。

サブリース契約にはメリットもある反面、デメリットも存在します。

不動産投資をこれから始める人は、内容をよく覚えておいてください。

ここでは、それぞれの注意点・リスクについて詳しく解説します。

不動産購入時は実質利回りを必ず確認する

不動産を相続税対策目的で購入する際は、実質利回りを必ず確認しましょう。

「実質利回り」とは年間の家賃収入から、管理費・修繕積立金・固定資産税などの運用コストを差し引いた数値です。

実質利回りを確認しないまま購入してしまうと、以下のデメリットが発生してしまいます。

- 管理費や修繕費によって収益が少なくなる

- 収入不足によって納税が遅れる

- 維持費が用意できず物件を売却してしまう

不動産投資を相続税対策で行う場合、表面利回りだけを見て運用するのは危険です。

物件購入前に実質利回りを確認しておくと、正確な収益を把握できたり、長期的な資金計画が立てやすくなるといったメリットがあります。

キャッシュフローを正確に確認しておくことは、不動産投資で重要なポイントです。

相続税対策をこれからスタートする人は税理士・不動産鑑定士と連携し、実質利回りをしっかり確認しておいてください。

利回りだけでなく立地条件・築年数も重視する

不動産を相続税対策目的で購入する際の注意点は、物件情報を入念に調べることです。

それぞれの物件によって、立地条件・築年数などは大きく異なります。

立地条件・築年数を確認せずに購入すると、以下のリスクが生じるかもしれません。

- 不動産価値の下落で損失が出てしまう

- 入居者不足で収益が入ってこなくなる

- 物件修繕に多額の費用がかかってしまう

不動産投資を行う時は、物件の資産価値・収益性などを見極めることが重要です。

購入前に立地条件・築年数を確認しておけば、入居者が確保しやすくなったり、修繕費の予測が立てやすいといったメリットが得られます。

物件の購入前は現地調査を行い、将来得られる収益・運用コストを把握しておくのが適切です。

節税効果と安定した資産運用を両立させたい人は、いろいろな物件情報をチェックしてみてください。

サブリース契約での不動産投資はなるべく避ける

相続税対策のために不動産投資を始める際は、サブリース契約に注意しましょう。

サブリース契約で不動産投資を行うと、以下のリスクが存在します。

- 実質利回りが下がってしまう

- 途中で契約解除されるリスクがある

- 収益性が低下して資産効率も下がる

サブリース契約はオーナーとサブリース会社が契約を行い、物件を貸し出す契約方式です。

一般的な賃貸借契約とサブリース会社には、以下の違いがあります。

| サブリース契約 | 賃貸借契約 | |

|---|---|---|

| メリット | ・空室リスクを軽減できる ・安定した家賃収入が得られる ・管理業務を委託できる | ・賃料を自由に変更できる ・いつでも解約できる ・オーナー側が入居者を選べる |

| デメリット | ・手数料がかかる ・賃料の変更ができない ・解約時に手間がかかりやすい | ・空室リスクがある ・物件の管理業務を行う必要がある ・家賃滞納のリスクもある |

サブリース契約は安定した家賃収入が得られる反面、手数料の分だけ収入額は下がりやすいです。

オーナー自身が賃料を設定できない点、解約に手間がかかりやすい点にも注意しなければいけません。

実際に全国賃貸住宅経営者協会連合会では、サブリース契約に関するトラブルが報告されています。

参照:サブリース契約「賃料減額」と「解約拒否」への対応|全国賃貸住宅経営者協会連合会

資産運用の自由度を重視する人には、賃貸借契約が最適です。

不動産投資を始める予定の人は、どちらの契約方式が自身の目的に合っているのかをよく考えておいてください。

不動産投資を使った相続税対策についてよくある質問

相続税対策のために不動産投資を始めようと考えている人は、購入前によくある質問の回答もしっかり確認しておきましょう。

ネット上によく投稿されている質問は、以下の2つです。

- 不動産投資の相続税対策に法人化は有効ですか?

- 不動産の生前贈与は節税対策になりますか?

初めて投資を行う人の中には、制度や手続きなどに対して疑問を抱えている人もいるかと思います。

しかしよくある質問の回答を確認すれば、それぞれが抱える疑問を解消できるかもしれません。

疑問がある状態で投資を行うと、途中で失敗してしまうリスクがあります。

不動産投資で相続税対策を行いたいと考えている人は、不動産を購入する前に疑問を解消しておいてください。

ここでは、それぞれのよくある質問に対する回答を詳しく解説します。

不動産投資の相続税対策に法人化は有効ですか?

不動産投資の法人化は、資産規模が大きい場合は相続税対策として有効です。

法人化することで不動産ではなく株式として継承でき、相続税評価額を抑えられる可能性があります。

法人化のメリット・デメリットは以下の通りです。

- 相続税評価額を抑えられる

- 所得分散による節税ができる

- 経費計上の範囲が拡大する

法人化は資産規模が大きい場合に効果が出やすく、規模が小さい場合はコストが上回る可能性があります。

そのため、法人化を検討する際は、事前の試算を欠かさないことが重要です。

購入前には現地調査を行い、将来の収益性や運用コストを把握し、節税と資産運用の両立を目指しましょう。

不動産の生前贈与は節税対策になりますか?

不動産の生前贈与は、相続税対策として有効です。

生前贈与をうまく活用すると、以下のメリットが実感できます。

- 贈与額した分だけ相続財産を減らせる

- 路線価や固定資産評価額で不動産を贈与できる

- 特例制度が活用できる

相続時精算課税制度を利用すれば、2,500万円までの贈与は非課税とされます。

住宅取得等資金の贈与についても一定の非課税枠が認められており、適用要件さえ満たせば適用可能です。

特に高額な不動産は、複数年に分けて贈与することで納税額をかなり節約できます。

ただし生前贈与を行う場合は、以下のデメリットに注意が必要です。

- 110万円を超える贈与は課税対象になる

- 贈与時には不動産取得税や登録免許税がかかる

相続税に比べて贈与税は税率が高いため、場合によっては高額な税金がかかる場合もあります。

評価額の算定方法や贈与税の課税関係を十分に理解しないと、想定以上の税負担が生じる可能性が高いです。

不動産の生前贈与で節税対策を行おうと考えている人は、税理士などの専門家へ一度相談を行ってみてください。

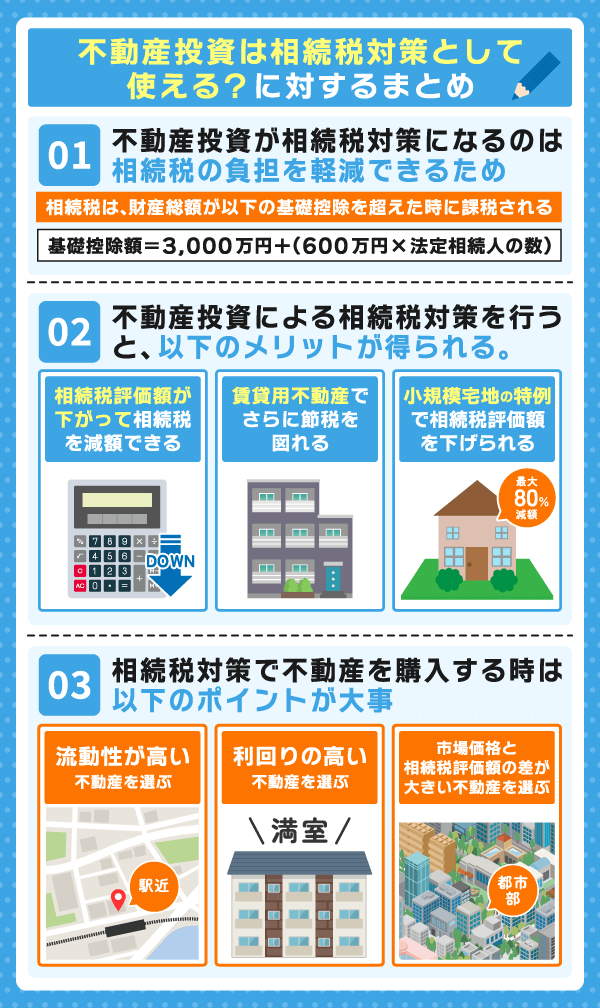

まとめ:不動産投資で相続税対策を行う時は計画的な運用が必須

不動産投資が相続税対策になるのは、税金負担を軽減できるためです。

相続税は、財産総額が以下の基礎控除を超えた時に課税されます。

【基礎控除額】=3,000万円+(600万円×法定相続人の数)

相続税の請求額は相続税評価額によって決定されるため、投資前は土地・建物の評価額を確認しておくのが適切です。

土地・建物の相続税評価額は、以下の計算式で算出できます。

| 土地の相続税評価額の 計算式 | 【相続税評価額=路線価×地積×各種補正率】 |

|---|---|

| 【相続税評価額=固定資産税評価額×評価倍率】 | |

| 建物の相続税評価額の 計算式 | 【相続税評価額=固定資産税評価額】 |

相続税評価額を引き下げできる不動産投資は、相続税対策として有効です。

不動産投資を行うと、以下の効果(メリット)が期待できます。

- 相続税を最大30%程まで減額できる

- 賃貸用不動産でさらに節税を図れる

- 小規模宅地の特例で相続税評価額を下げられる

ただし相続税対策を行う時は、節税効果だけでなく収益性も重視しなければいけません。

相続税対策で不動産を購入する時は、以下のポイントが重要です。

| 流動性が高い不動産 | アパートなどの1棟物件 |

|---|---|

| 利回りの高い不動産 | ワンルームマンション |

| 市場価格と相続税評価額の差が 大きい不動産 | タワーマンション |

不動産投資で相続税対策を行おうとしている人は、この記事で解説した情報をぜひ参考にしてみてください。