住宅ローンを組むうえで最も重要になってくるのが、「希望した金額を借りれるかどうか」の審査です。

住宅ローンの借入可能額は、申込者の年収と返済負担率によって大まか決まります。

借入可能額を調べるためには、早見表や借入シミュレーターの活用がおすすめです。

この記事では早見表を使って、年収に対する借入可能額の目安を紹介します。

これから住宅ローンを組もうとしている方や、家の購入を検討している人は参考にしてみてください。

- 住宅ローンの借入可能額早見表

- おすすめ借入シミュレーター

- 借入可能額や借入期間の計算方法

住宅ローン借入可能額を早見表でチェック!年収に合う借入金額と考え方を解説

住宅ローンの借入可能額は主に「年収」「金利」「返済負担額」によって決定します。

ただし、金利や返済負担額はサービスによって異なるため、自分で計算するのが難しいといえるでしょう。

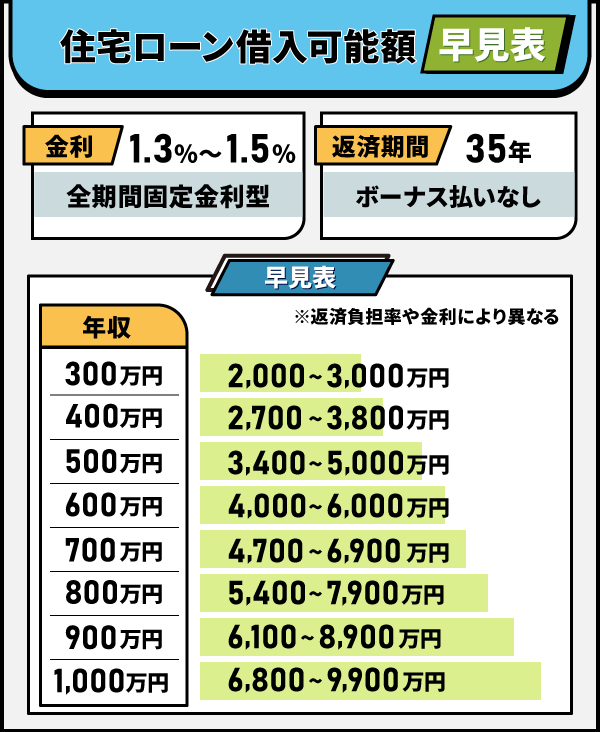

以下はよくある条件をもとに作成した借入可能額の早見表なので、参考にしてみてください。

早見表の試算条件

金利:全期間固定金利型

返済期間:35年

年収:ボーナス払いなし

手数料・保険など:考慮せず

※1万円未満は切り捨て

適用金利1.5%の場合

| 年収/返済負担額 | 目安 | 返済負担率:25% | 返済負担率:30% | 返済負担率:35% |

|---|---|---|---|---|

| 年収300万円 | 2,000~3,000万円 | 2,041万円 | 2,449万円 | 2,857万円 |

| 年収400万円 | 2,700~3,800万円 | 2,721万円 | 3,265万円 | 3,810万円 |

| 年収500万円 | 3,400~5,000万円 | 3,401万円 | 4,082万円 | 4,762万円 |

| 年収600万円 | 4,000~6,000万円 | 4,082万円 | 4,898万円 | 5,715万円 |

| 年収700万円 | 4,700~6,900万円 | 4,762万円 | 5,715万円 | 6,667万円 |

| 年収800万円 | 5,400~7,900万円 | 5,443万円 | 6,531万円 | 7,620万円 |

| 年収900万円 | 6,100~8,900万円 | 6,123万円 | 7,348万円 | 8,572万円 |

| 年収1,000万円 | 6,500~9,900万円 | 6,803万円 | 8,164万円 | 9,525万円 |

あくまで早見表は目安であり、ローン商品によって限度額や実際に借りられる金額は異なります。

申し込み前に借入シミュレーターを利用して、返済計画を立てるようにしましょう。

住宅ローンの借入金額は年収の5倍~7倍が目安

住宅ローンの借入金額を決めるときは、年収から算出するのが基本です。

住宅ローンの借入金額は、年収の5倍~7倍が目安になります。

この目安は年収倍率と呼ばれ、住宅購入の予算を決める基準や、金融機関が住宅ローンの審査を行う際の判断基準として用いられます。

年収倍率が5~7倍を超えてくると、家計を圧迫する無理なローンの可能性があります。

年収倍率は可能な限り低く抑えられるようにしたほうがいいといいといえるでしょう。

年収に対して高い物件の購入を希望する場合はこちら

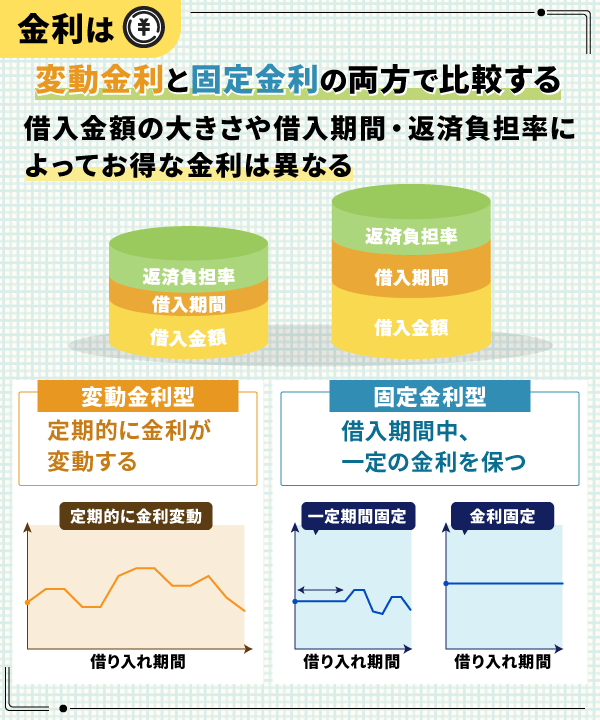

金利は変動金利と固定金利の両方で比較しておいたほうがいい

住宅ローンを借り入れるときにかかる金利には、大きく分けて変動金利と固定金利の2種類あります。

| 変動金利 | 固定金利 | |

|---|---|---|

| メリット | ・市場の金利が下がった場合、借入金利も下がりやすい | ・市場の金利が上昇しても、契約時に約束した金利は変わらないため、返済額が変わらない ・申し込み時点で返済総額や月々の返済額がわかるため、返済計画を立てやすい |

| デメリット | ・市場の金利が上昇した場合、返済額が増えてしまう ・金利の動向によって返済額が変わるため、返済計画を立てにくい | ・市場の金利が低下しても、契約時に約束した金利は変わらないため、金利低下のメリットがない ・固定金利の金利は変動金利より高く設定されているため、変動金利より金利負担が大きい |

変動金利は市場に左右されやすく、金利が良くも悪くも安定しないことが特徴です。

一方で固定金利は市場に左右されず一定のため、返済計画が立てやすくなります。

以下は一般財団法人住宅金融普及協会が公開している、住宅ローンの最低金利と最高金利なので、参考にしてみてください。

| 金利タイプ | 最低金利 | 最高金利 |

|---|---|---|

| 変動金利 | 0.329% | 5.393% |

| 固定金利:1年 | 0.90% | 3.30% |

| 固定金利:2年 | 0.25% | 4.07% |

| 固定金利:3年 | 0.35% | 4.27% |

| 固定金利:5年 | 0.51% | 4.70% |

| 固定金利:10年 | 0.7% | 5.025% |

| 20年固定 | 1.2% | 6.23% |

| 35年固定 | 1.2% | 6.255% |

住宅ローン借入可能額の計算方法は返済負担率を使う

住宅ローン借入可能額は以下の計算式で求めることができます。

借入可能額の計算に必要な年間返済可能額は、返済負担率によって算出できます。

住宅ローン借入可能額を知りたい人は、まず年収と大体の返済負担率を用いて年間返済可能額を求めることから始めましょう。

住宅ローンを組みたいと考えている方は、借入希望額の2~3割程度を頭金で用意できるといいでしょう。

借入可能額を建設費(購入価格)の8割までとしている住宅ローンでは、頭金を2割準備すると有利な住宅ローンを選ぶことができます。また、住宅取得時にかかる諸費用※は建設費(購入価格)の1割程度必要となりますので、手元資金として確保しておく方が金融機関の審査面でも有利になります。

引用:借入可能額について|住宅金融普及協会

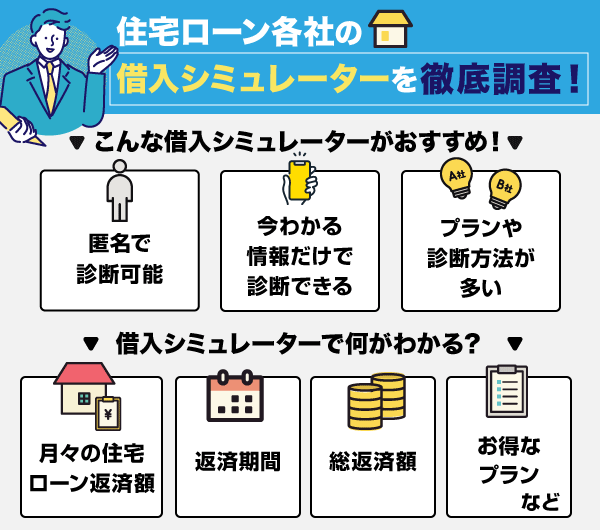

住宅ローン各社の借入シミュレーターを徹底調査!申込前に試しておくべきものを紹介

住宅ローンの借入可能額をより具体的に知りたい人には、借入シミュレーターの利用がおすすめです。

3~5項目ほどの簡単な内容を入力するだけですぐに結果を見ることができます。

住宅ローン各社の借入シミュレーターは以下の通りです。

| サービス | 特徴 | 入力項目 | 電話番号 |

|---|---|---|---|

| 三菱UFJ銀行 | 匿名+最短3項目ですぐに借入可能額がわかる | ・申込人数 ・年収 ・借入期間 ・他社借入(任意) | 0120-860-777 自動音声ガイダンスが流れた後に5→1を押してください。 |

| 三井住友銀行 | 毎月の返済額や期間から借入金額を決めることができる | ・借入希望額 ・金利(年利) ・返済期間 ・返済方法 (うちボーナス分借入金額) | 0120-338-555 |

| 楽天銀行 | 返済方法の選択でより具体的な金額を算出可能 | ・年収額 ・お借入期間 ・他のお借入金年間返済額 ・ご返済方法 └元利均等返済・元金均等返済 | 0120-456-225 |

| 住信SBIネット銀行 | 手数料・諸費用も借入可能だから安心して参考にできる | ※借入希望金額から試算する場合 ・借入希望金額 ・借入期間 ・金利(年利) | 0120-953-895 |

| auじぶん銀行 | 住宅ローンの利用用途に合わせて多様なシミュレーターがある | ※毎月の返済額から試算する場合 借入金額 借入期間 金利 団体信用生命保険 | 0120-926-784 |

住宅ローンの申し込みでわからないことがある人は、電話で相談してみるのもいいでしょう。

ここからは、借入シミュレーターのおすすめな選び方や入力内容について詳しく解説していきます。

借入シミュレーターは匿名で簡単にできるところがおすすめ

住宅ローンの借入シミュレーターは、入力項目が少なく匿名で簡単に行えるところがおすすめです。

なぜなら、このシミュレーションは審査に影響がなく、手軽に比較できるものだからです。

同じ年収でもローンサービスによって借入可能額は異なります。

1社だけでなく複数社のシミュレーターを試してみてから決めましょう。

- 色々比較してから決めたい人

- 匿名で入力項目が簡単なところ

- 具体的な借入可能額が知りたい人

- 返済方式や金利、期間を詳細に入力するところ

- 年収以外(毎月の返済額や借入期間など)から調べたい人

- 借入シミュレーターの種類が多いところ

また、本格的に住宅ローンが組めるかどうか気になる方は、事前審査に申し込みするのもおすすめです。

審査申し込みだけなら無料でできるため、年収と希望額が合うのかどうか試してみるのも有効的だと言えるでしょう。

借入シミュレーターに入力する内容は希望借入額や年収など

借入シミュレーターでは、借入可能額の他にも毎月の返済額や借入期間を調べることが出来ます。

以下は借入可能額の算出に必要な入力項目です。

- 年収

- 金利(年利)

- 返済期間

- 他社借入

求めたい結果によって入力項目にも若干の違いがありますが、基本的に年収と金利、返済期間を入力することで借入可能額がわかります。

また、加えて他社ローンの借入状況についての入力が必要なシミュレーターもあります。

住宅ローンの審査を通過するためには、年収以外にも他社借入の状況は重要なポイントです。

住宅ローンの借入シミュレーターは新規か乗り換えかなど種類が分かれる

住宅ローンの利用目的によって、利用すべき借入シミュレーターの種類も異なります。

新規:マイホームの購入

借り換え:他社の住宅ローンから乗り換える

住み替え:家を住み替える

住宅ローンの対象は、新規借入が物件の金額のほとんどに対して、借り換えはローンの残高、住み替えは物件金額から売却金額を引いた金額です。

新規借入の場合と異なり、乗り換えの場合は以前のローンと比較して、金利の安さやサービスの充実度にも目を向ける必要があります。

乗り換え専用のシミュレーターを提供している会社も多いので、比較する際に利用してみてください。

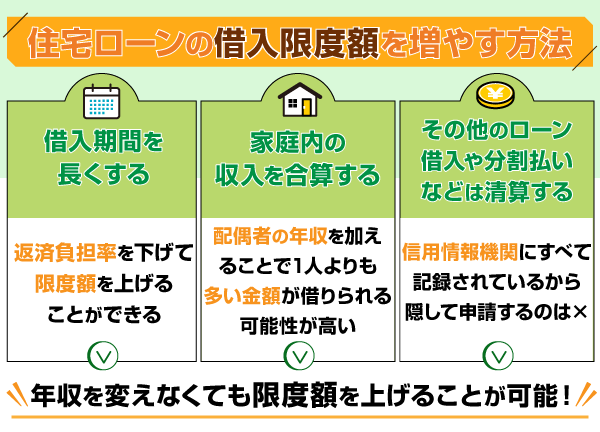

借入限度額を増やすためには収入を配偶者と合わせるなどの方法がある

住宅ローンの借入限度額を増やすためには、いくつか工夫できることがあります。

以下は申込者の年収を変えずに借入限度額を増やせる方法です。

- 借入期間を長くする

- 返済負担率を下げて限度額を上げることができる

- 家庭内の収入を合算する

- 配偶者の年収を加えることで1人よりも多い金額が借りられる可能性が高い

- その他のローン借入や分割払いなどは清算する

- 信用情報機関にすべて記録されているから隠して申請はできない

借入期間を長くすることや、1人の収入ではなく家庭の収入の合計額で借りるなどの方法が効果的です。

また、他社ローンの返済が残っている人は、その分借入可能額から引かれてしまうため、清算してから申し込むようにしましょう。

ここからは、借入可能額を上げる方法を1つずつ詳しく解説します。

借入期間を長くすることで返済負担率を下げて限度額を上げることができる

借入期間を長くすることで、1年間の返済額の上限を上げることができるため、トータルの借入限度額も引き上げることが可能です。

住宅ローンは1年間に返済できる上限金額が決まっています。

つまり、返済期間が20年だった場合、1年に返済できる金額×20年分の金額しか借りられないということです。

例えば、年収300万円の人が返済負担額30%で借りた場合以下の計算になります。

| 計算式 | 金額 | |

| 1年間の返済額の上限 | 年収×返済負担額 | 300万円×30%=90万円 |

| 毎月の返済額の上限 | 1年間の返済額の上限÷12か月 | 90万円÷12=7万5000円 |

家庭内の収入合算することで1人よりも多い金額が借りられる可能性が高い

借入限度額は年収により決定するため、期間や金利を変えない場合、申込者の年収を上げないと借入限度額を増やすことはできません。

ただし、申請する年収に配偶者の年収を足して申請することが可能です。

| 年収 | 借入可能額 | |

|---|---|---|

| 申込者1人の場合 | 300万円 | 2,000~3,000万円 |

| 収入合算した場合 | 500万円 申込者(300万円)+配偶者(200万円) | 3,400~5,000万円 |

2人の収入を合算することで、申込者1人で借りる場合に比べて多額の融資を受けることができます。

ただし、審査の際に2人分の収入証明が必要になるなど、手続きにも違いがあるため注意しましょう。

その他の借入や分割払いなどは清算してから申し込むほうが効果的

住宅ローンに申し込む際は、その他ローンの借入や分割支払いを清算しておくようにしましょう。

借入限度額を決定する際、決まった金額から他社借入の金額が引かれた金額になることがほとんどです。

なぜなら、住宅ローンは多額のお金を融資してもらうサービスのため、返済可能な金額のみを貸し付けるためです。

他社借入があると、審査に落ちやすいことはもちろん、その分借入可能額が減ってしまうので注意する必要があります。

借入状況は信用情報機関でも確認できるため、借入可能額を少しでも引き上げたい人はチェックしてみてください。

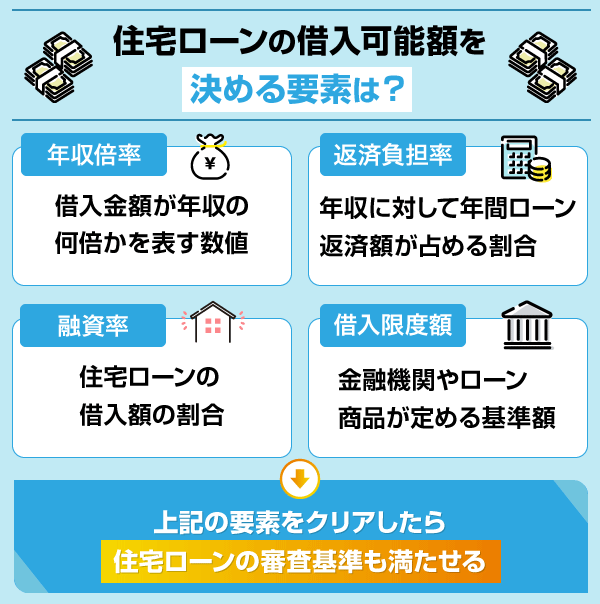

住宅ローンの借入可能額を決める要素は?審査基準や通過するためのポイントも解説

住宅ローンの借入可能額は、主に以下の4つの要素により決定します。

| 年収倍率 | 借入金額が年収の何倍かを表す数値 |

|---|---|

| 返済負担率 | 年収に対して年間ローン返済額が占める |

| 融資率 | 住宅ローンの借入額の割合 |

| 借入限度額 | 金融機関やローン商品が定める基準額 |

特に、年収倍率は借入金額を決定するうえで最も重要な指標になります。

借入可能額が知りたい人は、希望額と年収を比較して大体の割合を出してみるといいでしょう。

ここからは、借入可能額決定の手順や住宅ローン審査の基準について解説していきます。

通過するために必要な内容も紹介しているので、参考にしてみてください。

借入限度額は年収と借入希望額との比率がで大まか決まる

借入限度額の計算は以下の内容をもとに求めることができます。

- 年間返済額の上限

- 100万円当たりの月返済額

- 返済負担率

- 年収

- 金利

▼年間返済額の上限

年間返済額=年収×返済負担率

▼借入限度額

借入限度額=年間返済額の上限額÷12ヶ月÷100万円当たりの月返済額×100万円

100万円当たりの月返済額は金利や返済負担率により異なりますが、年間返済額の上限から大体の借入限度額を算出することが可能です。

ローンサービスの金利で試してみたい人は、借入シミュレーターを利用するようにしましょう。

返済負担率が30~35%程度になるように期間を設定する

返済負担率を下げることで、家計を圧迫することなく借入することが可能です。

▼返済負担率の計算式

年間返済額÷年収×100

返済負担率は平均の30~35%程度より高くならないように気を付けておくことが大切です。

借入可能額の目安よりも余裕を持った借入が行えるようにすることをおすすめします。

審査に通過するためには早見表の確認や収入証明がポイント

住宅ローン審査に通過するポイントは、事前準備をしっかりしておくことです。

- 早見表を使って年収倍率を調べておく

- 借入希望額が年収の5倍以上なら要検討

- 収入証明書類を複数用意しておく

- 必ず必要になる収入証明書類や住民票が事前に用意できるとスムーズ

- 完済時の年齢から逆算して借入期間を決定する

- 完済予定が80歳を超える場合は借入期間を短くして申し込む

審査では年収や年齢について確認されるため、事前に早見表や借入シミュレーターで相場や目安を立てておくことが有効的です。

その他、住宅ローンの審査に落ちる人には以下のようなことが考えられるので注意しておきましょう。

- 申請内容や書類に不備や虚偽の内容がある

- 他社の借入がある

- 勤め先の企業の信用がない

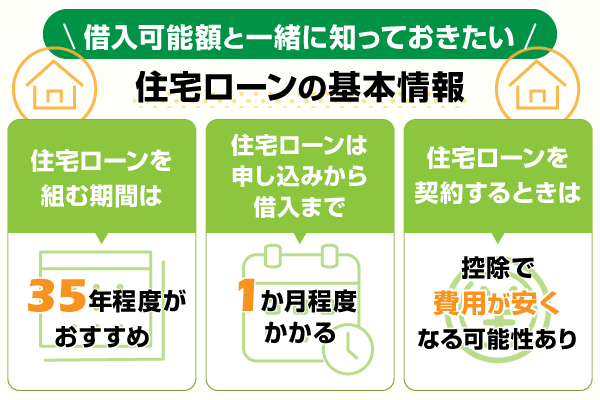

借入可能額と一緒に知っておきたい住宅ローンの基本情報

住宅ローンを契約する前に確認しておくべきことは、借入期間や審査機関についてなどいくつかあります。

- 住宅ローンを組む期間は35年程度がおすすめ

- 住宅ローンは申し込みから借入まで1か月程度かかる

- 住宅ローンを契約するときは控除で費用が安くなる可能性あり

住宅ローンの費用を抑えて借りられる控除についても紹介するので、ぜひ利用前に参考にしてみてください。

住宅ローンを組む期間は35年程度がおすすめ

住宅ローンを組む期間は、35年程度が無理なく契約できる期間だと考えられているためおすすめです。

住宅ローンは借入期間を途中で短くしたり、逆に長くしたりすることができます。

ただし、それぞれにメリットとデメリットがあるため注意が必要です。

▼メリット

返済が早く終わる

利息や手数料の総額が安くなる

▼デメリット

一度短縮した期間は元に戻すことができない

まずは35年を目安に、月々の返済額やライフバランスにあった期間を設定するようにしましょう。

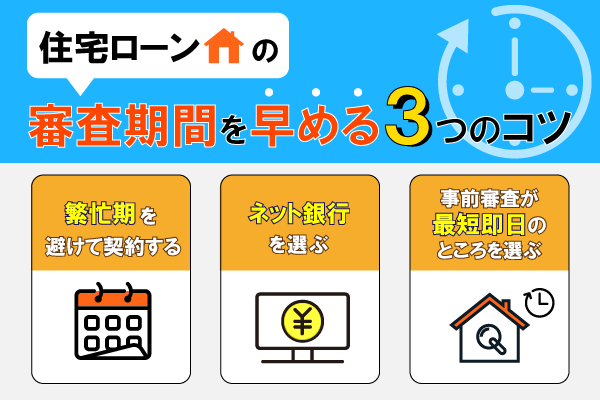

住宅ローンは申し込みから借入まで1か月程度かかる

住宅ローンは、申し込みから借入までおおよそ1ヵ月程度かかります。

住宅ローンの工程は、大きく分けて2つの審査と契約の3ステップです。

工程に大きな違いはありませんが、審査スピードはローン会社によってさまざまなので、1ヵ月より早く契約する工夫はできます。

- 繁忙期を避けて住宅ローン契約をする

- ネット銀行を選ぶ

- 事前審査が最短即日のところを選ぶ

審査期間の長さに不安がある人は、事前に相談窓口に電話してみるのもいいでしょう。

住宅ローンを契約するときは控除で費用が安くなる可能性あり

住宅ローンには国で定められた「住宅ローン減税の制度」があります。

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

引用:住宅ローン減税|国土交通省

この控除を受けることで、ローン残高の0.7%が最大13年間控除でき、総返済額を安くすることが可能になります。

ただし、住宅ローン減税を受けるためには、必要な申請書類も増えるため申込前に適用できるかどうか調べておくことが大切です。

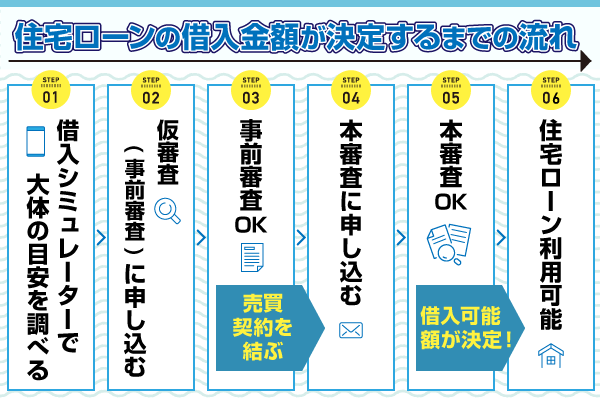

住宅ローンの借入金額が決定するまでの流れには審査が2つある

住宅ローンに申し込んでから借入金額が決まり契約完了するまでにはいくつかの工程があります。

以下は住宅ローンを組む際の主な流れです。

- 診断シミュレーター

- 仮審査(事前審査)に申し込む

- 事前審査OK⇒売買契約を結ぶ

- 本審査に申し込む

- 本審査OK⇒借入可能額が決定

- 住宅ローン利用可能

住宅ローンでは審査が2段階に分かれていて、年収と借入希望額が合わないと、1つ目の仮審査で落ちてしまう可能性があります。

借入シミュレーターや早見表を使って、ある程度の目安を把握してから申し込みを進めるようにしましょう。

年収と借入希望額に大きな差がないかは仮審査で判断される

住宅ローン審査では、融資するか決定する本審査の前に仮審査が実施されます。

仮審査の申し込み時に必要な情報は簡単なもので、ここでは主に年収と借入希望額があっているかを確認されます。

- 年収:前年度の収入

- 借入希望額

- 借入期間

- 返済方法

- 生年月日

- 他社借入状況など

結果は最短即日~3日程ででますが、年収と借入希望額に大きな差があった場合は落ちる可能性もあるので注意です。

そのため仮審査では、年収と希望額の目安を把握できる早見表の活用が特に重要になります。

申し込み前に、自分の年収で借りられるのはいくらぐらいまでなのかをチェックしておきましょう。

本審査では収入証明や具体的な借入金額が決定する

住宅ローンの本審査では、収入証明書の提出などをもとに仮審査よりも詳細な調査が行われます。

審査期間は1週間~3週間ほどで、金融機関の大きさやサービス内容によって異なります。

以下は住宅ローンの本審査で主に確認される項目です。

- 年収倍率

- 返済負担率

- 完済時年齢

- 勤務先に関する情報

- 家族に関する情報

- 物件情報

- その他借入情報など

借入シミュレーターや仮審査では、年収を証明する書類の提出は求められないことが多いです。

また、購入する物件(担保になるもの)などに関する書類提出も必要です。

不動産会社がサポートしてくれるところも多いため、スムーズに審査を進めたい人は物件に関する相談も併せて進めておきましょう。

住宅ローン契約ができたら融資を受けて利用開始

本審査に通過したら、住宅ローン契約をして融資の手続きが完了します。

借入可能額は契約時にわかりますが、物件情報や希望額を提示している審査に通過しているので、金額が大幅に少ないなどの心配は少ないと考えられます。

審査さえ通っていれば契約自体はすぐに進めることができますが、金融機関の担当者や保険会社など、関わる人も多いため時間がかかるケースも多くあります。

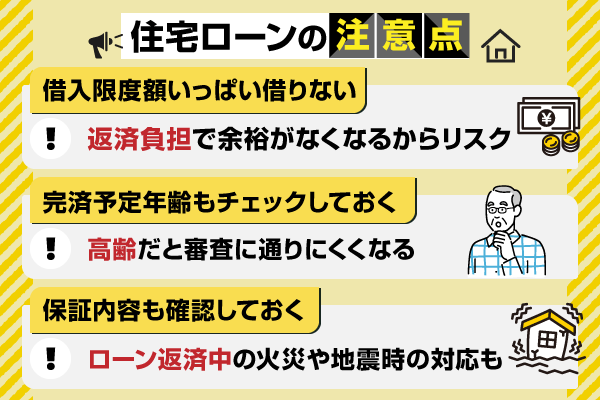

住宅ローンの注意点は借入可能額上限まで借りないこと

住宅ローンをこれから利用しようとしている人は、借入可能額以外にも注意しておくべきことがあります。

- 借入可能額いっぱい借りない

- └返済負担で余裕がなくなるからリスク

- 完済予定年齢もチェックしておく

- └高齢だと審査に通りにくくなる

- 保証内容も確認しておく

- └ローン返済中の火災や地震時の対応も大切

住宅ローンは新規の借り入れ以外にも借り換えや住み替え時にも利用することができます。

いずれの場合も、上記の注意点は重要なポイントになるので、覚えておいてください。

ここからは、住宅ローンを契約するうえで気を付けるべき点について詳しく解説します。

借入可能額いっぱいに借りると返済負担で余裕がなくなるからリスク

借入可能額いっぱいまでローン借入を行うと、返済負担が大きくリスクが大きいため注意です。

借入可能額はあくまで「あなたの年収に対してここまでなら融資できる」と定められたものなので、大きく下回っても問題ありません。

ただし、購入したい物件の金額が高く、どうしても限度額いっぱいまで必要になることもあるでしょう。

その場合は、借入期間を長くすることで月々の支払額を抑えた無理のないローンを目指すことができます。

完済予定年齢によっては審査に通りにくくなる

住宅ローンでは完済時の年齢によって審査に通りにくくなる可能性が高くなるため注意が必要です。

多くのローンサービスでは、完済予定時期が80歳を超える場合申し込みできない可能性が高くなります。

申し込み条件に年齢制限がある金融機関もあるため、ローン年数と申し込み時の年齢は逆算してみておくようにしましょう。

高齢で住宅ローンを組もうか検討している方は、毎月の返済額を上げることで短くすることができます。

支払い負担を少しでも減らすためには、金利が低い住宅ローンサービスを選ぶのがおすすめです。

トータルコストを減らして、借入しやすい且つ負担を減らした住宅ローンを目指すようにしましょう

ローン返済中に火災や地震などがあったときの保証内容も確認しておく

住宅ローンを組むときは、リスクに対する対策についても検討しておく必要があります。

例えば、ローンを払い終わる前に、火災や地震で家屋が倒壊してしまった場合や、契約者が死亡した場合などです。

- 団体信用生命保険(団信)

- 医療保険

- 就業不能保障保険

- 個人年金保険

- 火災保険

中でも団体信用生命保険(団信)はほとんどの住宅ローンサービスで提供されており、多くの人が加入している保険です。

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡や高度障害状態になった際に、ローン残高を0円にすることができる仕組みのことです。

具体的には、残りの金額を生命保険会社が金融機関に支払うことで、家族の負担を防ぐことができる保険を指します。

団信の補償内容は様々ですが、中にはがんや脳卒中、急性心筋梗塞などの病気でも保険が適用されるものもあります。

まとめ:住宅ローンの借入可能額早見表は事前チェックが重要

住宅ローンの借入可能額が知りたい人は、借入可能額がわかる早見表と借入シミュレーターを使って事前に確認することが大切です。

早見表と借入シミュレーターを使うことで、無理のない住宅ローンを組むことができます。

- 年収に合った借入額がわかる

- 月々の住宅ローン返済額がわかる

- 自分に合った住宅ローン計画が立てられる

借入可能額がわからずに年収に合わない物件を申し込むと、審査に落ちる可能性が高くなります。

スムーズに審査や手続きを進めたい人も、計画的に住宅ローンの申し込み準備を整えましょう。