「不動産投資初心者が成功するには?」

「不動産投資初心者におすすめの物件を知りたい」

不動産投資を始めるにあたり、始め方がわからないという方もいるのではないでしょうか?

不動産投資の基本的な流れ

- 目標設定と不動産投資に関する知識を深める

- 資金計画

- 不動産会社に相談・選定

流れを理解し準備することで不動産投資を成功する可能性を上げることができます

不動産投資は難易度の高い投資方法のように思われますが、しっかり検討したうえで投資すれば初心者でも成功する可能性があります。

FKRアーティクルのコンテンツ制作

当メディアは、一般社団法人不動産競売流通協会(FKR)が運営する不動産専門の情報サイトです。

ユーザーが安心して意思決定できるよう、以下の方針に基づきコンテンツを作成・運営しています。

【正確性・信頼性の確保】

掲載する情報は各不動産会社の公式サイト、公的機関のデータ、市場動向レポートなど信頼性の高い情報源をもとに作成しています。

【中立性・公平性の担保】

特定の不動産会社やサービスに偏ることなく、複数の選択肢を比較できるよう配慮しています。

評価やランキングは独自基準に基づき、客観的に判断しています。

【主な取り組み例】

・独自アンケート調査の実施

・評価基準・ランキング根拠の追加

【最新情報の更新体制】

不動産市場は常に変動するため、関連法令に基づき価格動向や制度変更に応じて定期的に記事を更新しています。

- 宅地建物取引業法(宅建業法)

- 景品表示法(不当景品類及び不当表示防止法)

- 不動産の表示に関する公正競争規約

- 消費者契約法

- 個人情報保護法

【情報の透明制】

広告・アフィリエイトを含む場合は、その旨を明記し、ユーザーの判断を妨げない形で情報を提供します。

掲載する情報やランキングは広告の有無に関係なく、「査定精度・売却実績・口コミ」など客観的な基準に基づいて作成しています。

ユーザーが適切に判断できるよう、メリットだけでなくデメリットや注意点も含めて、透明性の高い情報提供に努めています。

詳細な考え方や運営姿勢については、FKRアーティクルのコンテンツ制作ポリシーをご確認ください。

FKRでは不動産競売流通システムの通信事業を支える運営団体として不動産競売に関する情報を発信しております。

宅建業様向けセミナーや一般消費者様向けに「競売不動産勉強会」なども実施しています。

さらに不動産投資でも利用できる競売ローンの取扱いも行っておりますので、気になる方はぜひ以下からご確認ください。

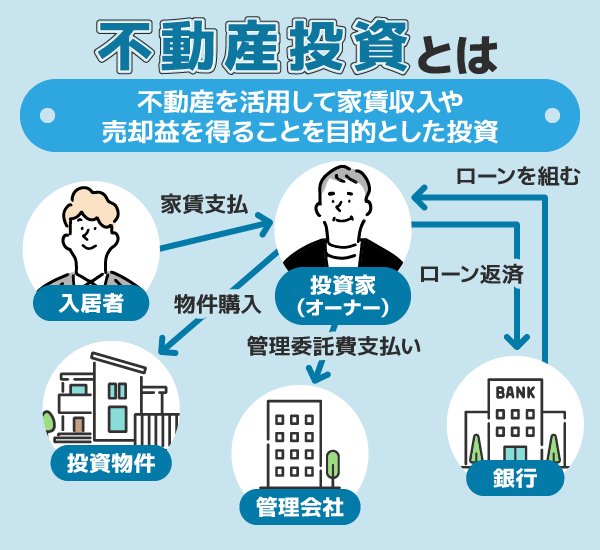

そもそも不動産投資とは、マンションやアパートといった不動産を購入し、家賃収入や売却益を通じて利益を得る仕組みのことです。

ただし、入ってくる家賃がそのまま手元に残るわけではありません。

そのため、事前準備をせずに安易に物件を購入してしまうと、思ったよりお金が残らず赤字になるケースも少なくありません。

不動産投資を成功させるには、計画的にシミュレーションを行い、収支の見通しを立ててから始めることが重要です。

この記事では、初心者が不動産投資を行うために重要なポイントを解説します。

- 不動産投資とは?

- 不動産投資のはじめ方の手順

- 不動産投資のメリット

- 初心者が不動産投資をする際の注意点

不動産投資を初心者で始めてみたいと考えている人は、投資の手順や注意点をしっかり把握しておきましょう。

何から初めていいのかわからないという方はぜひご確認ください。

不動産投資とは?初心者が知っておくべき基礎知識や必要年収を紹介

不動産投資とは、マンションやアパート等の物件を購入し、その物件を賃貸として貸し出すことで家賃収入を得る仕組みです。

最近では「ワンルーム投資」と呼ばれる、一室単位で購入し運用する小規模投資も普及しており、初心者でも取り組みやすい選択肢が増えています。

不動産投資を始めるには、投資についての基礎知識の理解や必要資金を準備することが大切です。

投資を始める前はしっかり準備を行い、不動産投資を始めるようにしましょう。

- 不動産投資に必要な年収について

- 投資物件の種類や目的について

- 利益の出し方や税金について

不動産投資に必要な年収は?必要になる経費も紹介

不動産投資を始めるにあたっては、最低でも年収400万円以上、安定してローンを組むには500万円前後が目安です。

ただし勤務先の規模や勤続年数によって条件は変わります。

上場企業勤務など信用力が高い場合は年収400万円台でも融資可能なケースがありますが、自営業の場合は600万円以上が求められることもあります。

年収だけでなく初期費用も必須です。

物件価格の7〜10%程度は仲介手数料や登記費用、火災保険料などで必要になります。

購入後も固定資産税、管理費、修繕積立金といった維持費がかかるため、年収に余裕があっても手元資金がなければ資金繰りが厳しくなります。

固定資産税は、賦課期日(毎年1月1日)現在の固定資産(土地・家屋・償却資産)の所有者に、その資産の価値(価格)をもとに納めていただく税金です。 その税額は、固定資産の価格(評価額)をもとに算定した課税標準額に税率(1.4%)を乗じて求めます。

引用:大阪市|固定資産税・都市計画税の概要

必要年収と費用の目安

| サラリーマン | 自営業 | 備考 | |

|---|---|---|---|

| 年収の目安 | 500万円前後 | 600万円以上 | 上場企業勤務なら400万円台も可 |

| 初期費用 | 物件価格の7〜10% | 物件価格の7〜10% | 仲介手数料・登記費用など |

| 維持費 | 数万円〜/年 | 数万円〜/年 | 固定資産税・管理費・修繕積立金 |

不動産投資で投資できる物件はマンションやアパートや戸建てなど様々

不動産投資で投資できる物件にはマンション、一棟アパート、戸建てなどさまざまな種類があります。

投資できる物件一覧表

| 物件タイプ | 特徴 |

|---|---|

| 区分マンション (ワンルーム) | マンションの一室を購入して貸し出す |

| 一棟アパート ・マンション | 建物全体を所有して運用 |

| 戸建て住宅 | 一戸建てを購入して賃貸に出す |

| 商業用物件 (オフィス・店舗) | 企業や店舗に貸す |

| 土地活用 (駐車場・コインランドリー等) | 土地を直接運用 |

税金を抑えたいのか、少額で始めたいのか、安定収入を狙いたいのかによって、選ぶべき物件は変わってきます。

目的別の物件比較

| 投資の目的 | 向いている物件 | ポイント |

|---|---|---|

| 税金対策 | 中古マンション | 建物割合が多く減価償却で節税効果を得やすい |

| 少額スタート | 区分マンション | 数百万円から購入でき初心者でも取り組みやすい |

| 安定収入 | 一棟アパート | 部屋数が多く空室リスクを分散できる |

| 資産形成 | 戸建て | 土地が残るため将来的に価値が安定しやすい |

このように、目的に合わせて物件タイプを選ぶと、自分に合った不動産投資の形を見つけやすくなります。

減価償却とは??

減価償却とは、建物や設備の価値が年数とともに少しずつ減っていくと考えて、その分を毎年経費にできる仕組みです。

たとえば100万円のパソコンを買っても、1年で使い切るわけではなく5年ほど使います。

だから「買った年に100万円を全部経費」とはできません。

もし一括で経費にしてしまうと、本当はまだ使えているのに「価値ゼロ」と扱うことになり不自然です。

不動産でも同じで、土地は価値が減らないけれど、建物は古くなるので少しずつ経費にできます。

こうして経費が増えると課税される所得が減り、結果的に税金を抑えられるメリットがあります。

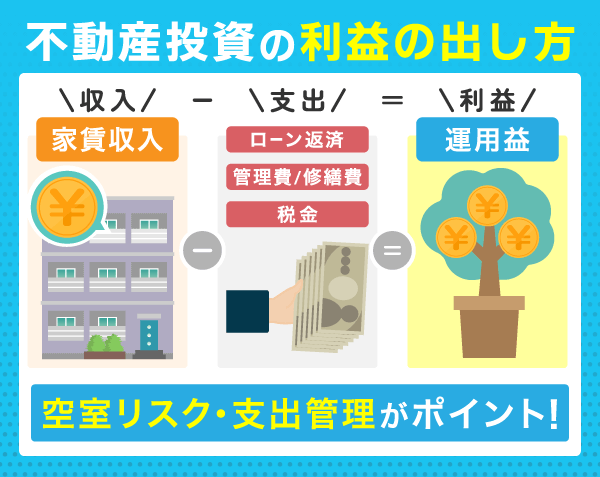

不動産投資で利益を出す方法や税金について

不動産投資の利益は、家賃収入から支出を引いた残りで決まります。

利益計算の基本はとてもシンプルです。

- 収入:家賃

- 支出:ローン返済、管理費、修繕積立金、固定資産税など

- 差額:手残り=利益

さらに、不動産投資では「減価償却」という仕組みで税金を抑えられる点も特徴です。

建物は年数が経つにつれて価値が減ると考えられるため、その分を経費として計上でき、課税所得を減らす効果があります。

利益を増やすための方法は以下の通りです。

利益アップのポイント

| 視点 | 具体策 | 効果 |

|---|---|---|

| 収入を増やす | ・立地の良い物件選び ・適正家賃設定 | 安定した家賃収入を確保 |

| 支出を減らす | ・金利の低いローン利用 ・管理会社の見直し | 手残りを増やす |

| 税金を抑える | ・減価償却を経費化 ・青色申告で経費を拡大 | 所得税・住民税の軽減 |

事前準備や投資に少しでも不安がある方は、不動産投資サポート会社に相談し、一緒に始めるのもおすすめの方法です。

RENOSYに相談がおすすめ

- 入居率99.6%※の賃貸管理サービス

- AIを活用した物件仕入れ

- 物件管理はアプリから可能

\初回面談でPayPayポイント50,000円貰える*/

| 対象物件 | 【区分/一棟】新築・中古マンション、新築・中古アパート、オフィス、戸建て |

| 海外不動産 | 対応(米国・アジア) |

| 設立年月日 | 2013年3月 |

| 運営会社 | 株式会社 GA technologies |

RENOSYに関する詳細

※:2025年10月末時点

※1:弊社実績から算出。物件やご契約の管理プラン等、諸条件により異なります。別途初期費用としてフルローンを組んだ場合、1件あたり10万円が必要です。

※2:条件・上限あり

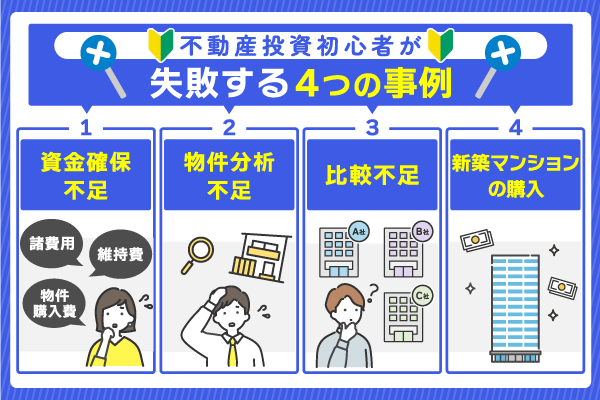

不動産投資初心者が失敗する4つの事例!対策して投資成功リスクを上げよう

不動産投資は将来の資産形成につながる一方で、準備不足や情報不足から失敗する人も少なくありません。

不動産投資における失敗は事前に知っておけば防ぐことができます。

次の4つは多くの初心者が経験しやすい事例です。

- 投資資金を用意せずに物件を購入する

- 物件の周辺情報や相場を調べずに投資する

- 不動産会社を比較せず決める

- 新築マンションに投資する

しっかり対策を理解しておくことで、投資の成功率を高めることができます。

投資資金を用意せずに物件を購入してしまう

不動産投資では、投資資金を用意せずにフルローンで物件を購入すると、失敗するリスクが高くなります。

不動産投資にかかる諸費用は以下の通りです。

| 金額の目安 | ポイント | |

|---|---|---|

| 頭金 | 物件価格の1〜3割 | 少ないほどローン負担が重くなる |

| 登記費用 | 10万円程度 | 契約時に一括で必要 |

| 仲介手数料 | 物件価格の3%+6万円 | 所有権移転や抵当権設定で発生 |

| ローン関連費用 | 借入金額の1%~3% | 事務手数料・保証料など |

| 不動産取得税 | 購入金額の4% | 物件購入後に支払いが必要 |

| 印紙代 | 1,000万円~5,000万円:2万円 5,000万円~1億円:6万円 | – |

購入時には物件価格以外にも数十万円〜数百万円の費用が発生します。

準備不足のまま高額物件を契約すると「家賃収入では返済できない」という失敗に直結します。

物件の周辺情報や相場を調べずに投資してしまう

不動産投資の収益は、購入した物件がいくらで貸せるかで大きく左右されます。

初心者に多い失敗は、家賃相場や周辺環境を調べずに購入し思ったより家賃が取れず赤字になるケースです。

入居者が集まらない地域や、需要の少ない物件を選んでしまうと、空室が続いて返済に行き詰まります。

相場を調べずに購入するリスク

| 想定される失敗 | ポイント | |

|---|---|---|

| 家賃相場 | 想定より家賃が低くなる | 周辺物件の賃料を必ず調査する |

| 空室率 | 入居者が見つからない | 地域の人口動態や需要を確認する |

| 周辺環境 | 駅から遠く利便性が悪い | コンビニや学校など生活利便施設も重要 |

家賃収入の根拠を持たずに投資を始めると「計画と現実のギャップ」が失敗につながります。

不動産業者のサポート体制を比較検討せず安易に決めてしまう

不動産投資では、同じ物件でも「どの業者から買うか」で将来の収益や管理体制が大きく変わります。

その結果、家賃設定が相場より高すぎて入居者が集まらない等の失敗が起きます。

業者選びを安易にしたときのリスク

| 想定される失敗 | ポイント | |

|---|---|---|

| 実績を調べない | 管理がずさんで空室が続く | 管理戸数や入居率の実績を確認 |

| 複数社を比較しない | 不利な条件や高額な手数料で契約 | 提案内容・条件を2〜3社で比較 |

| 担当者を見極めない | アフターフォローがない | 担当者の知識や対応力をチェック |

不動産業者は「物件を売って終わり」ではなく、その後の管理や入居募集も担う存在です。

信頼できる業者であれば、リスクを包み隠さず説明し、収益シミュレーションも現実的に提示してくれます。

資産価値が下がりやすい新築マンションに投資してしまう

初心者に多い失敗は資産価値が下がりやすい新築マンションを購入してしまうことです。

そのため売却しても価格が伸びにくく、ローン返済や維持費で赤字になる事例が目立ちます。

新築と中古の違い

| 項目 | 新築マンション | 中古マンション |

|---|---|---|

| 価格 | 高い(販売経費を含む) | 相場に近い価格 |

| 減価償却 | 建物割合が少なく節税効果が小さい | 建物割合が多く経費化しやすい |

| 資産価値 | 購入直後に下落しやすい | 相場に沿って安定しやすい |

| 利回り | 低め | 比較的高め |

新築に投資して失敗する人の多くは、「家賃収入で返済をまかなえず毎月赤字になる」「思ったより税金が減らず節税効果を感じられない」という状況に陥っています。

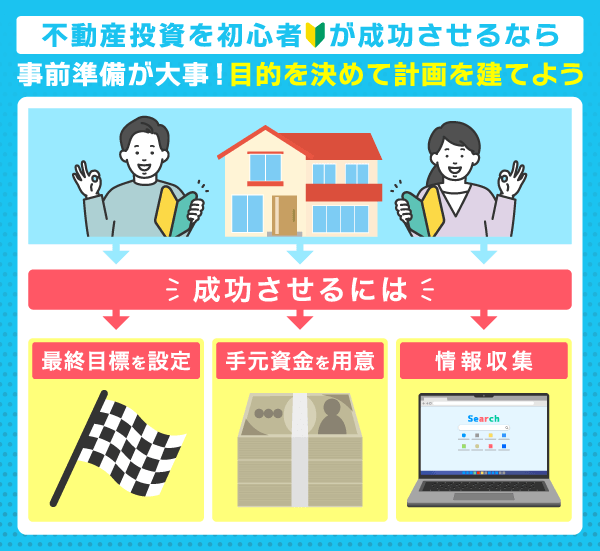

不動産投資を初心者が始める手順は?長期的な視点で計画を立てて始めよう

不動産投資は短期間で利益を得るものではなく、長期的な視点で計画を立てることが成功の鍵です。

初心者の場合、資金計画や物件調査をおろそかにしてしまい、思わぬ失敗に繋がることが少なくありません。

そこで、これから不動産投資を始めたい方が押さえておくべき基本の手順を4つに整理しました。

- 不動産投資の最終的な目標を決める

- 投資に必要な資産の確保

- 投資サポートをしてくれる会社の選択

- 不動産物件を運用

不動産投資を始めるには、最初に目的を明確にし、必要な資金を用意することが大切です。

そのうえで信頼できる不動産会社を選び、物件を実際に運用していく流れになります。

不動産投資の目的と最終的な資産額を決める

不動産投資を始める前に一番大切なのは、「なぜ投資するのか」という目的を明確にすることです。

目的があいまいなまま物件を選ぶと判断に迷い、投資の軸がブレてしまいます。

目的を定めることで物件選びの方向性がはっきりし、余計な迷いを減らすことができます。

目的別の投資ポイント

| 投資目的 | 選ぶべき物件 | 注意点 |

|---|---|---|

| 老後資金 | 空室が少ない都心の中古物件 | 長期的に需要が続くかを確認 |

| 副収入 | ワンルーム区分マンション | 家賃相場と返済額のバランス |

| 節税 | 建物割合が大きい中古物件 | 減価償却が取れるかを確認 |

不動産投資に必要な資金である物件価格の7%~10%を用意する

不動産投資では自己資金として、購入予定の物件の7%~10%を用意する必要があります。

物件別必要自己資金表

| 物件価格 | 自己資金(7%想定) | 自己資金(10%想定) |

|---|---|---|

| 1,000万円 | 約70万円 | 約100万円 |

| 2,000万円 | 約140万円 | 約200万円 |

| 3,000万円 | 約210万円 | 約300万円 |

| 5,000万円 | 約350万円 | 約500万円 |

不動産投資初心者が失敗しやすいのは、物件価格だけに注目し「購入時や購入後にかかる諸費用」を軽視してしまうことです。

不動産投資には、頭金のほかに仲介手数料や登記費用、火災保険料、ローン関連費用など多くの初期費用が必要です。

さらに、購入後は固定資産税や管理費、修繕積立金といったランニングコストも継続的にかかります。

初心者こそ「物件価格+諸費用+維持費」をすべて考慮して資金を確保することが重要です。

不動産投資をサポートする不動産会社を選択

不動産業者によって提案内容や管理体制は大きく異なるため、比較をせずに決めると運用面に不満が募る結果になりやすいです。

不動産投資は物件を買えば終わりではなく、購入後の管理や入居募集まで長く続く取り組みです。

信頼できる不動産会社を選ぶには、管理実績や入居率の高さ、収益シミュレーションの妥当性を確認することが欠かせません。

不動産投資初心者こそ、複数の会社を比較して「数字を根拠に話すか」「担当者の対応に安心感があるか」を見極めることが成功の鍵です。

不動産会社を選ぶチェックポイント

| チェック項目 | 確認すべき内容 |

|---|---|

| 管理実績 | 管理戸数や入居率は十分か |

| 提案内容 | 家賃設定や利回りの試算が現実的か |

| 担当者 | リスクも隠さず説明してくれるか |

実際に初心者向けに提案や管理サポートを提供している「RENOSY(リノシー)」のような不動産投資サービスもあります。

初心者向けの不動産投資会社に関して詳しく確認したい方は以下をご確認ください。

不動産物件の入居者対応や修繕対応を行う

物件を購入した後は、家賃収入を得る「運用」の段階に入ります。

初心者がよくある失敗は「入居者募集や修繕を任せずぎてしまい、気づいたら赤字に」というケースです。

運用段階でのチェックを怠ると、せっかくの投資が無駄になってしまいます。

運用で意識すべきは、家賃相場に合わせた募集条件、空室が出たときの迅速な対応、そして修繕を早めに行い資産価値を維持することです。

運用時に抑えるポイント

| ポイント | 内容 |

|---|---|

| 空室対策 | 家賃設定を相場に合わせ、入居者を集めやすくする |

| 修繕対応 | 設備の劣化を早めに直し、資産価値を守る |

| 数字管理 | 家賃収入と支出を定期的に見直し、赤字を防ぐ |

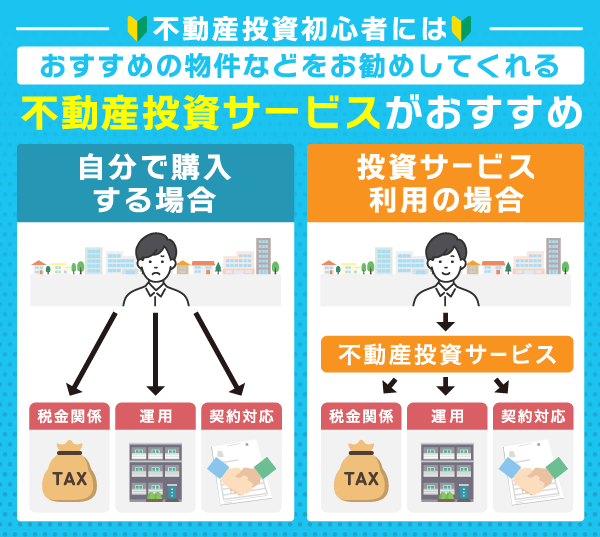

不動産投資初心者には物件などを提案してくれる不動産投資サービスの利用がおすすめ

不動産投資は自分で物件を選び、資金計画を立てて運用していくことも可能です。

失敗するリスクが怖いという方は、不動産投資サポート会社を利用する手もおすすめです。

- 物件の情報を得られる

- 資金計画や運用のアドバイスが得られる

- 運用サポートで負担軽減できる

プロの視点から物件の選定や資金計画を提案してもらえるため、無理のない投資が実現しやすくなります。

情報不足で物件を選んでしまうリスクを避けられる

初心者が最も失敗しやすいのが「情報不足で物件を決めてしまうこと」です。

不動産投資サービスを利用すれば、過去の市場データや実績を基にした物件提案を受けられるため、情報不足による判断ミスを避けやすくなります。

さらにセミナーでは「失敗しない物件の選び方」や「需要があるエリアの見極め方」といった知識も得られるため、初心者でも安心して判断できます。

情報収集の方法比較

| 方法 | メリット | デメリット |

|---|---|---|

| 自分で調査 | 費用がかからない | 情報が偏りやすい/時間がかかる |

| サービス利用 | 専門家の知見で効率的 | 会社選びを誤るとリスクあり |

資金計画や運用を自己判断で進めるリスクを減らせる

不動産投資を始めるうえで、資金計画は最重要ポイントです。

不動産投資初心者の方の場合「物件価格」と「ローン返済」しか見ておらず、税金や管理費、修繕積立金などの維持費を計算に入れ忘れてしまうことが少なくありません。

結果、想定外の出費で赤字になるケースが多いのです。

不動産投資サービスを利用すれば、購入時の初期費用から運用中のコストまで含めた収支シミュレーションを提案してくれるため、現実的な資金計画が立てられます。

さらに、セミナーでは「初心者が陥りやすい資金計画の失敗例」も学べるので、より具体的にリスクをイメージできます。

資金計画の違い

| 判断方法 | 内容 | リスク |

|---|---|---|

| 自己判断 | 頭金とローンだけで計算 | 維持費や税金を見落とす |

| サービス利用 | 諸費用や修繕費も含める | 計画が現実的で安定しやすい |

管理や入居対応を任せられるサポートで負担を軽減できる

不動産投資サポート会社では管理や入居者対応等の細かな対応を任せることできます。

サポート会社を利用せず運用することも可能ですが、家賃回収、トラブル対応、修繕工事などをすべて自分で行うのは大きな負担になります。

特に初心者は慣れていないため、対応が遅れて空室が長引いたり、入居者トラブルに巻き込まれたりするリスクが高いです。

不動産投資サービスでは、これらの業務を専門の管理会社に任せられるため、オーナーは本業を続けながら投資を継続できます。

| 方法 | メリット | デメリット |

|---|---|---|

| 自分で管理 | 費用を抑えられる | 時間と労力がかかる/初心者は対応が難しい |

| サービス委託 | 専門家が一括対応 | 委託費用が発生する |

投資初心者は、管理を任せて学びながら進めることで、安心して収益を確保できます。

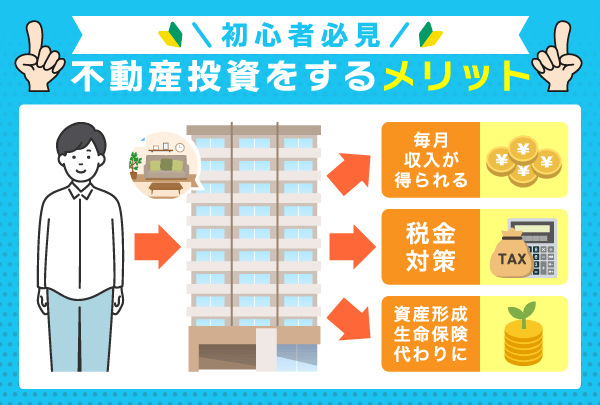

初心者必見!不動産投資をするメリット

不動産投資の魅力は、毎月の家賃収入で現金が入り、税金面の支出を減らすことができ、長期では資産と安心を同時に育てられる点にあります。

ここでは初心者が押さえておきたい代表的なメリットを三つに分け、実際に判断するときの比較軸も合わせて示します。

まずは全体像を理解し、次に自分の目的に合う優先順位を決めましょう。

- 毎月収入を得られる

- 税金の支出を減らすことができる

- 老後の資産形成や生命保険代わりになる

安定した収入を毎月得られる可能性がある

家賃収入は契約に基づき定期的に入るため、収益のブレが小さく家計の第二の柱になりやすいです。

初心者は「家賃相場」「空室率」「募集力(管理会社の実績)」を事前に確認し、家賃収入がローン返済や管理費などの支出を上回る状態を目標にすると安全度が高いです。

株やFXのように毎日の値動きを追う負担が少ない点も、仕事や子育てと両立したい人に向いています。

家賃はインフレに合わせて見直しできる余地があり、長期では実質的な収入防衛にもつながりやすいです。

初めての物件は過度な利回りよりも「満室を維持できる確度」を優先し、収入の安定性を第一に考えるとつまずきにくいです。

| 比較軸 | 不動産投資(賃貸) | 株式・FX |

|---|---|---|

| 収益の入り方 | 家賃が毎月定期で入る | 値動き次第で不確実 |

| 予測のしやすさ | 相場と入居需要で計画可能 | 短期変動が大きい |

| 手間の質 | 募集・管理を外注可能 | 自分で売買判断が必要 |

税金の支出額を減らすことができる

不動産は、毎年かかるお金だけでなく「建物が古くなるぶん」を費用として計上できます。

これを減価償却といい、実際にお金が出ていなくても経費として扱えるのがポイントです。

さらに、ローンの利息や管理費、修繕費、火災保険料なども経費になります。

まずは「どれが経費になるか」を把握し、レシートや契約書をきちんと残すだけでも効果が出ます。

建物の減り方(耐用年数)や計算方法にはルールがあるので、最初はシンプルな試算で全体像をつかみ、必要に応じて専門家に確認すると安心です。

ポイントは「経費を正しく集める」+「建物の減り分(減価償却)を毎年入れる」です。

| 経費の種類 | 具体例 | 注意点 |

|---|---|---|

| 減価償却費 | 建物価格を年ごとに分けて計上 | 土地は対象外 |

| ローンの利息 | 返済のうち利息部分 | 元金は経費対象外 |

| 管理・修繕 | 管理費、共用部の小修繕など | 見積書・領収書を保管 |

| 保険・募集 | 火災保険料、広告費 | 契約期間と対応年度を揃える |

老後の資産形成や生命保険代わりになる

不動産投資は、老後の資産形成や生命保険代わりになります。

物件を取得すると、返済が進むほど純資産が積み上がり、老後の生活費を家賃で補える見通しが立ちます。

家族には借金のない不動産と家賃収入が残るため、現金の保険金とは異なる形で「収益を生む資産」を引き継げます。

適切な時期に借換えや繰上げ返済を行えば、退職前に負債を圧縮し、年金に家賃を上乗せした家計設計が可能です。

初心者は若いうちから小さく始め、キャッシュフローを崩さずに完済時期を逆算する計画が有効です。

現金の保険に加え、収益不動産という“働く資産”を持つことで、家族の安心と自分の自由度を同時に高められます

将来の売却や相続の選択肢も増え、出口の柔軟性も確保できます。

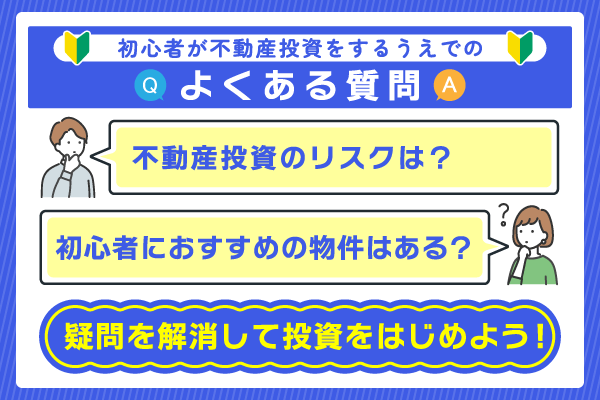

初心者が不動産投資をする時に見られるよくある質問

初心者が不動産投資をする場合に、よく見かけられる質問を紹介してきます。

- 不動産投資は確実に成功する?

- 不動産投資のリスクは?

- 初心者におすすめの物件はある?

- 少額から始められる不動産投資は?

- 管理会社に任せて大丈夫?

- 元が取れるまで何年かかる?

- 必要な年収はどれくらい?

不動産投資が確実に成功するのか、そしてリスクがどれくらいあるのか気になる人が多くいます。

また、少額から始められる不動産投資について聞いている人も多くなっており、リスクを減らして投資に挑戦してみようと考えている動きが見られます。

他にも年収や回収までにかかる時間など、色々な情報が気になっている人もここで解決しておきましょう。

不動産投資は確実に成功しますか?

「必ず成功する」と断言できる投資はありません。

不動産も例外ではなく、家賃需要や金利、修繕費や相場の変動など、思わぬリスクがつきものです。

「老後資金の準備」「毎月の副収入がほしい」といった目的を先に決めると、選ぶべき物件の種類やエリアが自然と絞られてきます。

返済や経費を差し引いても家賃収入がしっかり残るようにシミュレーションしておくと安心です。

初心者のうちは一人で抱え込まず、複数の不動産会社を比較したり、セミナーで基礎を学んだりするのもおすすめです。

専門家の視点を借りることで、自分では気づけないリスクを早めに知ることができます。

不動産投資のリスクはどのようなものがありますか?

不動産投資にはメリットが多い一方で、避けられないリスクも存在します。

- 空室

- 家賃下落

- 金利上昇

- 修繕

空室が続けば家賃収入が止まり、ローンや管理費の支払いが重荷になります。

家賃下落は周辺相場が下がることで収益が減るリスクです。

そして建物は必ず老朽化するため、修繕費用が発生します。

ただし、これらは事前の準備で軽減可能です。

需要の高い立地を選ぶことで空室を防ぎ、長期的に需要が続くエリアを狙えば家賃下落リスクを下げられます。

資金計画に余裕を持たせれば金利上昇にも対応しやすくなり、修繕費用は積立をしておくことで突然の出費を避けられます。

不動産投資初心者におすすめの物件はありますか?

不動産投資初心者におすすめな物件は中古ワンルームマンション、築浅のマンション、小規模アパートです。

初期費用が抑えられるうえ、修繕や管理を比較的外注しやすく、まずは投資を“体験”するのに最適です。

特に、人気都市の駅近物件は空室リスクが低めです。

不動産投資初心者にとって、まずは手頃かつ成功体験を積める物件から始めることが肝心です。

現実的に手を出しやすく、運用の安定性を期待できる選択肢を以下に整理しました。

| 物件タイプ | メリット | 初心者向けの理由 |

|---|---|---|

| 中古ワンルーム | 初期費用が少なめ | 管理が楽で最初の一歩に最適 |

| 築浅区分マンション | 減価償却や設備も◎ | 税制メリットと安定感のバランス |

| 小規模アパート | リスク分散が可能 | 収益性を多少向上させたい人向け |

初心者が少額から始められる不動産投資はありますか?

初心者が少額で不動産投資を始める場合は、不動産クラウドファンディングやREIT(不動産投信信託)を利用してみましょう。

1万円からスタートできる不動産投資として注目されており、まずは不動産市場に触れてみたい方におすすめです。

インターネット上で複数の投資家が少額ずつ出資し、運営会社が物件を運用する仕組みです。

短期運用の商品もあるため「まずはお試し」で体験できます。

| 投資方法 | 最低投資額の目安 | 特徴 | 初心者へのメリット |

|---|---|---|---|

| 不動産 クラウドファンディング | 1万〜10万円 | ネット完結・短期案件あり | 体験的に始めやすい |

| REIT (不動産投資信託) | 数万円 | 複数物件に分散投資 | リスクを抑えながら投資可能 |

少額投資は「不動産投資を学ぶきっかけ」として最適です。

不動産クラウドファンディングに関して気になる方は、以下の記事で詳しく紹介しているのでご確認ください。

不動産を購入した後は管理会社に任せて大丈夫ですか?

入居者募集、家賃の集金、トラブル対応、定期点検などを自分一人でこなすのは大変です。

管理会社に委託すれば本業や生活に支障を出さずに投資を続けられますし、専門家ならではの入居付けや修繕対応のノウハウも活用できます。

ただし「すべて丸投げで安心」と考えるのは危険です。

管理会社の対応スピードや入居率、報告体制によっては、収益に大きな差が出ます。

例えば、入居募集が遅ければ空室期間が長くなり、修繕対応が遅れれば物件の価値が下がってしまいます。

初心者が失敗しにくいコツは「複数の管理会社を比較して選ぶこと」です。

実績、入居率、管理費用、担当者の対応を見極めることで、信頼できるパートナーを見つけられます。

委託しても任せっぱなしではなく、数字や報告に目を通す習慣を持てば安心して運用を続けられます。

不動産投資で元が取れるまで何年かかる?

不動産投資は「短期間でドカンと儲かる」というより、長期でじっくり回収していく仕組みです。

元が取れるまでの年数は、購入価格・ローン条件・家賃収入・維持費によって大きく変わります。

例)2,000万円の区分マンションを購入し、月々の家賃収入が8万円、ローン返済や管理費などの支出が6万円

この場合、月2万円の黒字が残るので年間24万円。

約10年かけて元を取る計算になります

もちろん、家賃相場や金利の変動、空室リスク、修繕費によって期間は前後します。

元本回収の年数だけを目安にしてしまうと、途中で赤字に転じた場合に対応が遅れてしまいます。

余裕を持った資金計画を立て、数年ごとに家賃と支出のバランスを見直すことが重要です。

不動産投資を始めるのに必要な年収はいくらですか?

不動産投資を始めるときに「自分の年収でローンが組めるのか」が大きなポイントになります。

これは、金融機関が融資審査で「返済能力」をチェックする際の一つの基準になっているからです。

年収が高ければ必ず成功するわけではありませんが、ある程度の年収があることで融資を受けやすくなり、投資の選択肢も広がります。

ただし、必要な年収は投資スタイルや物件価格によっても変わります。

1,000万〜2,000万円程度の中古ワンルームマンションなら、年収400万円台でもローンが通るケースがあります。

ローンの審査では年収だけでなく「勤続年数」「自己資金の有無」「既存の借入状況」も重視されます。

初心者は「年収の多さ」よりも「どれくらいの返済なら家賃収入でカバーできるか」を考えることが大切です。

仮に年収が400万円台でも、頭金を入れて借入額を抑えれば十分に投資を始められます。

初心者も不動産投資で成功を目指せる!事前の情報収集が大切

ただし「物件を買えば終わり」ではなく、購入前からの入念な情報収集こそが成否を分けます。

立地や家賃相場、将来の需要、ローン条件、税制優遇まで幅広く理解し、信頼できる会社や専門家の意見を取り入れることで、失敗のリスクを大幅に減らせます。

特に初心者は、不動産会社のセミナーや基礎書籍で知識を得ながら、複数の提案を比較するのがおすすめです。

情報が偏らないようにすることが、安心して投資を続ける秘訣になります。

ゴールは物件購入ではなく安定して収益を出し続けること。

その第一歩が情報収集です。

| チェックする情報 | なぜ必要か | 初心者へのヒント |

|---|---|---|

| 家賃相場・需要 | 空室リスクを防ぐ | 入居理由が明確なエリアを選ぶ |

| 融資条件 | 返済可能額を把握 | 無理なく黒字が出るかシミュレーション |

| 管理体制 | 運用の手間を減らす | 実績や入居率を比較する |

| 税制・経費 | 手取り収益を守る | 減価償却や経費を理解する |

情報を集めて比べて、あなたに合った投資スタイルを見つけていきましょう。